Tom Lee fra Fundstrat spår at S&P 500 kan stige med 250 poeng i november, drevet av fondsforvaltere som kappes om å møte benchmarks. Over 80 % av forvalterne ligger bak sine mål i 2025, noe som setter opp for en potensiell prestasjonsjakt mot slutten av året.

Denne prognosen kommer på et avgjørende tidspunkt for aksjemarkedene. Historisk sett favoriserer november aksjer, og til tross for verdsettingsbekymringer øker makroøkonomiske trender optimismen.

Fond forvaltere øker forventningene til november rally

Lees bullish perspektiv, delt under et intervju med CNBC, fokuserer på en “prestasjonspress.” De fleste fondsforvaltere ligger etter benchmarks i 2025, så sentårs kjøp øker ofte når de forsøker å tette hullene. Dette mønsteret har historisk sett løftet avkastning i sterke sesongperioder.

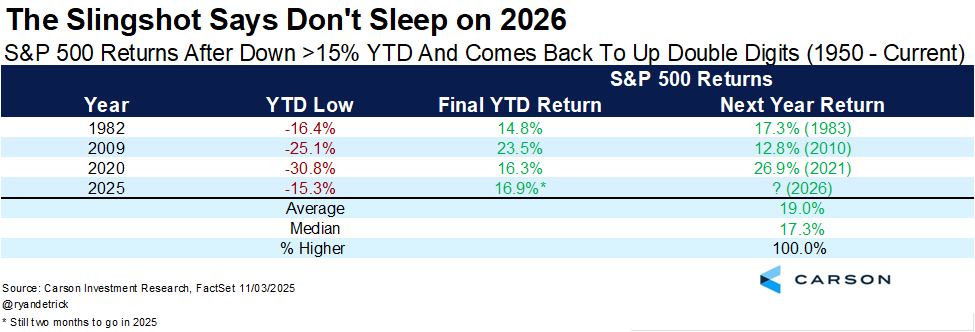

S&P 500 har allerede gjennomført en rask vending i 2025. Etter å ha falt over 15 % hittil i år i april, er indeksen nå forventet å avslutte med tosifret oppgang.

Denne oppgangen plasserer 2025 blant sjeldne år, som 1982, 2009, og 2020, som også så lignende reverseringer. Ryan Detrick noterte at hvert av de årene ble fulgt av nok et år med tosifrede gevinster.

Etter en seks måneders oppgang på 22,8 %, viser historien at S&P 500 ofte fortsetter å stige. Median tre måneders gevinster etter slike oppganger når 3,4 %, mens 12 måneders gevinster i gjennomsnitt er nesten 10 %. Dette momentumet støtter Lees syn på fortsatt oppgang inn i 2026.

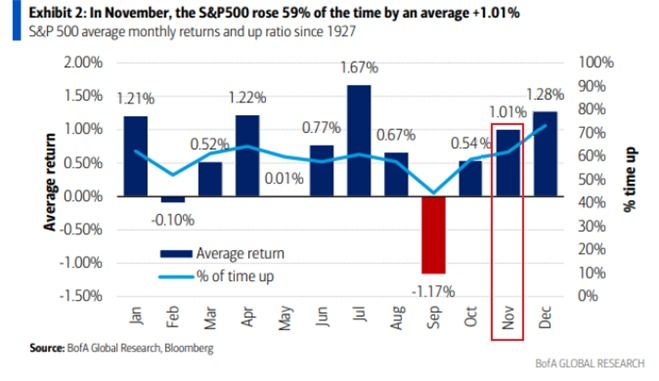

November er historisk sett en av de beste månedene for aksjer. Siden 1927 har S&P 500 endt høyere i 59 % av novemrene, den tredje sterkeste rekorden med en gjennomsnittlig avkastning på 1,01 %.

Nasdaq 100 og Russell 2000 har hatt enda bedre gjennomsnittlige gevinster på 2,47 % og 2,64 % i denne perioden.

Når S&P 500 er opp mer enn 15 % hittil i år ved inngangen til november, har indeksen i gjennomsnitt hatt en avkastning på 2,7 %.

I det første året av en amerikansk presidentperiode har november også vært sterk, med S&P 500 som stiger 67 % av tiden for en gjennomsnittlig avkastning på 0,67 %. Disse mønstrene styrker Lees forventninger om flere gevinster.

AI og bedriftsmarginer motvirker makroøkonomiske motvinder

Lee fremhever at bedriftsoverskudd og marginer stiger i takt med gevinster fra kunstig intelligens på tvers av mange sektorer. Selv med bekymringer rundt tollsatser og Federal Reserve, støtter disse fundamentene hans optimistiske utsikter. AI er nå en betydelig driver av inntekter, som gjør det mulig for selskaper å forbli lønnsomme under økonomisk usikkerhet.

Inflasjonstrender forbedrer ytterligere det positive bildet. Kjerneinflasjonen synker raskere enn forventet, og husleiekostnader har stabilisert seg. Dette reduserer presset på pengepolitikken, gir Federal Reserve mer fleksibilitet og senker sjansene for skarpe renteøkninger som kan avslutte oppgangen.

I mellomtiden viser kryptovalutamarkeder motstandskraft som kan komplementere aksjegevinster. Bitcoin og Ethereum konsoliderer, men høye appinntekter og økende stablecoin volum indikerer sterke fundamenter. Disse trendene antyder en mulig årsslutt kryptorally som kan øke investorens tillit på tvers av risikofylte aktiva.

Verdsettingsbekymringer vedvarer midt i optimisme

Ikke alle analytikere deler Lees entusiasme. S&P 500 handles nå til 40 ganger fri kontantstrøm, bare 25 % under dot-com toppen på 50 ganger.

Dette nivået er nesten dobbelt så høyt som gjennomsnittet for det nåværende bull-markedet, og vekker varsellamper for noen som ser oppblåste verdsettelser likt de på slutten av 1990-tallet.

CAPE ratioer forblir høye, noe som gir grunn til forsiktighet blant verdi-fokuserte investorer. Lee, derimot, mener at sterke fundamenter og AI-drevet inntektsvekst rettferdiggjør høyere multipler. Han hevder at tradisjonelle målinger kanskje ikke fullt ut fanger AIs innvirkning på lønnsomhet.

Denne debatten avslører spenningen mellom optimismen drevet av momentum og verdsettingsforsiktighet. Mens Lee forblir trygg på katalysatorer på kort sikt, advarer skeptikere om at høye multipler gir lite rom hvis forholdene forverres eller inntektene skuffer.

Ettersom vi beveger oss gjennom november, er det sentrale spørsmålet om fondforvalteres hastverk og sesongmessig momentum vil drive S&P 500 til 7000.

Utfallet vil sannsynligvis avhenge av selskapsinntjening, fremtidige inflasjonsdata og beslutninger fra Federal Reserve de kommende ukene.