Det har oppstått et økende gap mellom Federal Reserve og finansmarkedene om retningen på amerikanske styringsrenter i 2026. Mens Fed signaliserer forsiktighet med ytterligere kutt, satser markedene på to til tre nedsettelser i år.

Kjernen i denne avstanden er et ubehagelig paradoks: President Donald Trumps press for lavere renter kan bli underminert av nettopp den inflasjonen som truer hans politiske overlevelse.

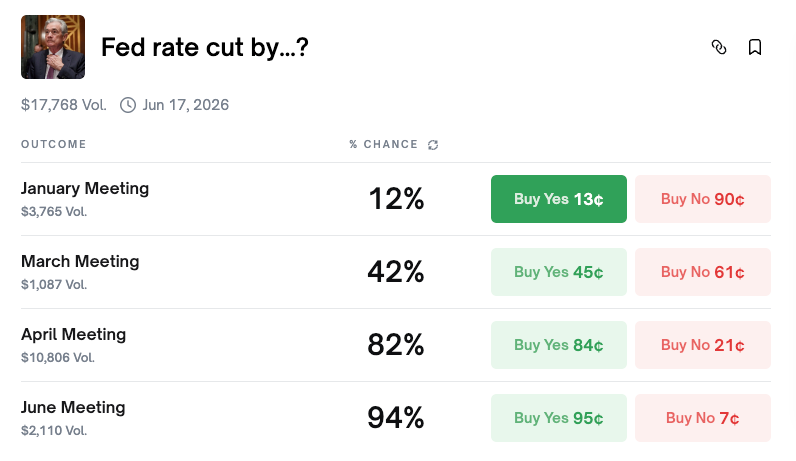

Markedet satser på rentekutt innen midten av året

I følge prognosemarkedet Polymarket er sannsynligheten for et rentekutt på januarmøtet i Federal Open Market Committee (FOMC) kun 12 %. De fleste forventer at renten forblir uendret denne måneden.

Men bildet endrer seg dramatisk på lengre sikt. Sannsynligheten for et rentekutt innen april stiger til 81 %, og innen juni når den 94 %. For hele året har scenarioet med to kutt høyest sannsynlighet med 24 %, etterfulgt av tre kutt (20 %) og fire kutt (17 %). Totalt er det over 87 % sannsynlighet for to eller flere kutt.

CME FedWatch-verktøyet, som viser forventninger i renterelaterte futures, gir et lignende bilde. Sannsynligheten for å holde renten uendret i januar er 82,8 %, omtrent som Polymarket. Sannsynligheten for minst ett kutt innen juni er 82,8 %, mens sannsynligheten for to til tre kutt innen utgangen av året er 94,8 %.

Markedskonsensusen er tydelig: holde renten i januar, begynne å kutte i første halvdel av året, og levere to til tre nedsettelser innen desember.

Fed-haukene varsler ingen hast

Internt i Fed utvikler det seg imidlertid en annen fortelling. 4. januar indikerte Philadelphia Fed-president Anna Paulson at ytterligere rentekutt kanskje ikke vil være aktuelt før «senere på året».

Paulson, som har stemmerett i FOMC i 2026, uttalte at «noen mindre justeringer av styringsrenten sannsynligvis vil være passende senere på året» — men bare hvis inflasjonen avtar, arbeidsmarkedet stabiliseres, og veksten havner rundt 2 %. Hun beskrev nåværende pengepolitikk som «fortsatt litt stram», og antydet at den fremdeles bidrar til å redusere inflasjonspresset.

Hennes uttalelser står i sterk kontrast til markedets forventninger om et rentekutt i første halvår. Beskjeden fra Feds haukaktige leir er klar: ikke forvent tiltak med det første.

Desember FOMC: En delt komité

FOMC-møtet i desember avslørte hvor splittet Fed nå er.

Komiteen kuttet renten med 25 basispunkter, slik at styringsintervallet ble 3,5–3,75 %. Men avstemningen endte 9–3, bredere enn forrige gangs 10–2. To medlemmer, Schmid og Goolsbee, ønsket uendret rente. I motsatt ende presset Miran — bredt oppfattet som på linje med Trump-administrasjonen — for et kutt på 50 basispunkter.

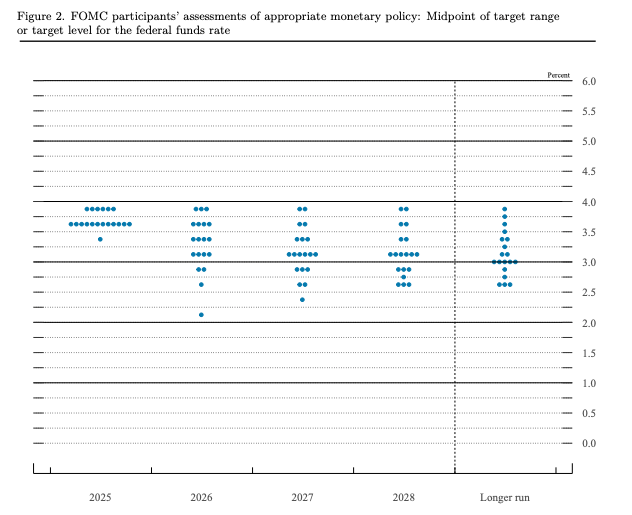

eller målnivå for styringsrenten. Kilde: Fed

Dot-plottet fortalte en enda tydeligere historie. Selv om medianprognosen var ett enkelt kutt i 2026, var fordelingen stor. Sju tjenestemenn så ikke for seg noen kutt, mens åtte ventet to eller flere kutt. Den mest dueaktige prognosen indikerte at rentene kunne falle helt ned til 2,125 %.

Feds offisielle veiledning tilsier ett kutt. Markedene priser inn to. Hvorfor dette vedvarende gapet?

Hvorfor markedene satser på duene: The Trump Factor

Den viktigste grunnen til at markedene ikke tror på Feds haukaktige signaler, er president Donald Trump.

Siden han kom tilbake i embetet, har Trump jevnlig presset Fed for lavere renter. FOMC-avstemningen i desember — der en Trump-alliert tok til orde for kraftigere innstramning — viser dette bildet tydelig.

Enda viktigere: Fed-sjef Jerome Powells periode utløper i 2026. Presidenten har makten til å utnevne hans etterfølger. Markedsaktører forventer bredt at Trump vil plassere en kandidat som er mer åpen for hans ønske om en løsere pengepolitikk.

Strukturelle forhold forsterker dette synet. Fed har historisk gått til rentekutt når arbeidsmarkedet svekkes. FOMC-splittelsene forsterkes. I tillegg fryktes det at tollpolitikken kan hemme veksten ytterligere, og dermed gi større press for lettelser.

Markedets veddemål er enkelt: Trumps press, kombinert med en mulig økonomisk nedgang, vil til slutt tvinge Fed til å handle.

Midtveisparadokset: Inflasjon er Trumps akilleshæl

Her ligger den sentrale ironien. For at Trump effektivt skal kunne presse Fed, trenger han politisk kapital. Men denne kapitalen svekkes — på grunn av inflasjonen.

Nyere meningsmålinger viser at Trumps oppslutning på økonomisk politikk har falt til 36 %. I en PBS/NPR/Marist-undersøkelse svarte 57 % av deltakerne at de mislikte hans økonomiske styring. En CBS/YouGov-måling fant at 50 % av amerikanerne sier deres økonomiske situasjon har blitt verre under Trumps politikk.

Årsaken er høye priser. Ifølge Bureau of Labor Statistics-data har prisene på kjøttdeig økt med 48 % siden juli 2020, mens en McDonald’s Big Mac-meny har gått fra $ 7,29 i 2019 til over $ 9,29 i 2024. Eggpriser er enda mer ustabile, med en økning på cirka 170 % mellom desember 2019 og desember 2024. Begrepet «overkommelighet» har blitt den dominerende økonomiske bekymringen. I NPR/PBS News/Marist-målingen svarte 70 % av amerikanerne at bokostnadene i deres område ikke er «overkommelige» for en vanlig familie, en kraftig økning fra 45 % i juni.

Denne misnøyen viser seg allerede ved stemmeurnene. I borgermestervalget i New York City i november i fjor vant den demokratiske delstatsrepresentanten Zohran Mamdani på et program for å gjøre byen mer overkommelig. Demokratiske kandidater tok også guvernørpostene i Virginia og New Jersey ved å fokusere på lettelser i levekostnader.

Med mellomvalget i november på vei har over 30 republikanske representanter allerede kunngjort at de ikke stiller til gjenvalg. Politiske analytikere spår i økende grad et republikansk nederlag og en mulig lame duck-periode for Trump.

Tre scenarier, ingen enkel vei

Skjæringspunktet mellom pengepolitikk og valg fører til tre mulige scenarioer for 2026 – ingen av dem gir Trump alt han ønsker seg.

Scenario 1: Inflasjonen forblir høy. Trump står overfor politiske risikoer, kan tape mellomvalget og havne i en lame duck-situasjon. Men høy inflasjon betyr også at sentralbanken ikke har grunnlag for å kutte renten. Trumps svekkede posisjon reduserer også muligheten til å presse sentralbanken.

Scenario 2: Økonomien kjøles kraftig ned. Trump rammes enda hardere politisk når velgerne straffer ham for en svakere økonomi. Samtidig får sentralbanken et klart grunnlag for å kutte renten for å støtte veksten.

Scenario 3: Myk landing med modererende inflasjon. Trumps politiske stilling kan bedres etter hvert som økonomiske bekymringer avtar. Men når økonomien går bra, har sentralbanken liten grunn til å kutte renten.

I ingen av disse scenarioene oppnår Trump både politisk styrke og lavere renter. De to målene er i konflikt med hverandre.

Dataen som avgjør alt

Kommende økonomiske nøkkeltall blir avgjørende for både sentralbankens politikk og Trumps politiske skjebne.

Consumer Price Index (CPI): En nedgang vil styrke argumentet for rentekutt og gi Trump politisk pusterom. En økning vil begrense sentralbanken og øke misnøyen blant velgerne mot administrasjonen.

Producer Price Index (PPI): Som ledende indikator for forbrukspriser vil en fallende PPI signalisere en fremtidig moderat CPI. En stigende PPI kan tyde på at prispress fra toll og avgifter slår ut.

Sysselsettingsdata (NFP, arbeidsledighet): Et svakere arbeidsmarked øker presset på sentralbanken for å kutte renten – men vil også skade Trumps økonomiske omdømme. Stabil sysselsetting gir sentralbanken trygghet til å fortsette en forsiktig linje.

Konklusjon

Sentralbanken signaliserer ett rentekutt i 2026. Hauker som Paulson antyder at det kanskje først kommer i andre halvdel av året. Likevel priser markedet inn to til tre kutt, i håp om at Trumps press og Powells avgang til slutt får sentralbanken til å lette på innstrammingene.

Men her er paradokset: vedvarende inflasjon svekker Trumps politiske posisjon, noe som igjen reduserer hans innflytelse over sentralbanken. De samme forholdene som gjør rentekutt politisk ønskelige for Trump gjør dem også økonomisk ubegrunnede – eller fratar ham muligheten til å kreve dem.

«Det er prisene, dumskalle» gjelder for Trump, sentralbanken og markedsaktørene. Til slutt er det inflasjons- og sysselsettingsdata som samtidig vil avgjøre veien videre for amerikanske renter og utfallet av mellomvalget i november. Trump ønsker seg både politisk overlevelse og lavere renter, men økonomien vil sannsynligvis ikke gi ham den luksusen.