Sannsynligheten for en resesjon i USA i 2026 øker på prediksjonsmarkeder etter hvert som oljeprisen stiger og geopolitiske spenninger tiltar.

Den pågående konflikten mellom USA, Israel og Iran har forstyrret globale markeder, der risikofylte aktiva, fra aksjer til kryptovaluta, møter økende press etter hvert som investorer blir mer defensive. Dette har økt bekymringene for om den amerikanske økonomien kan håndtere effekten uten å gå til tilbakegang.

Prognosemarkeder signaliserer økende bekymring for resesjon i USA i 2026

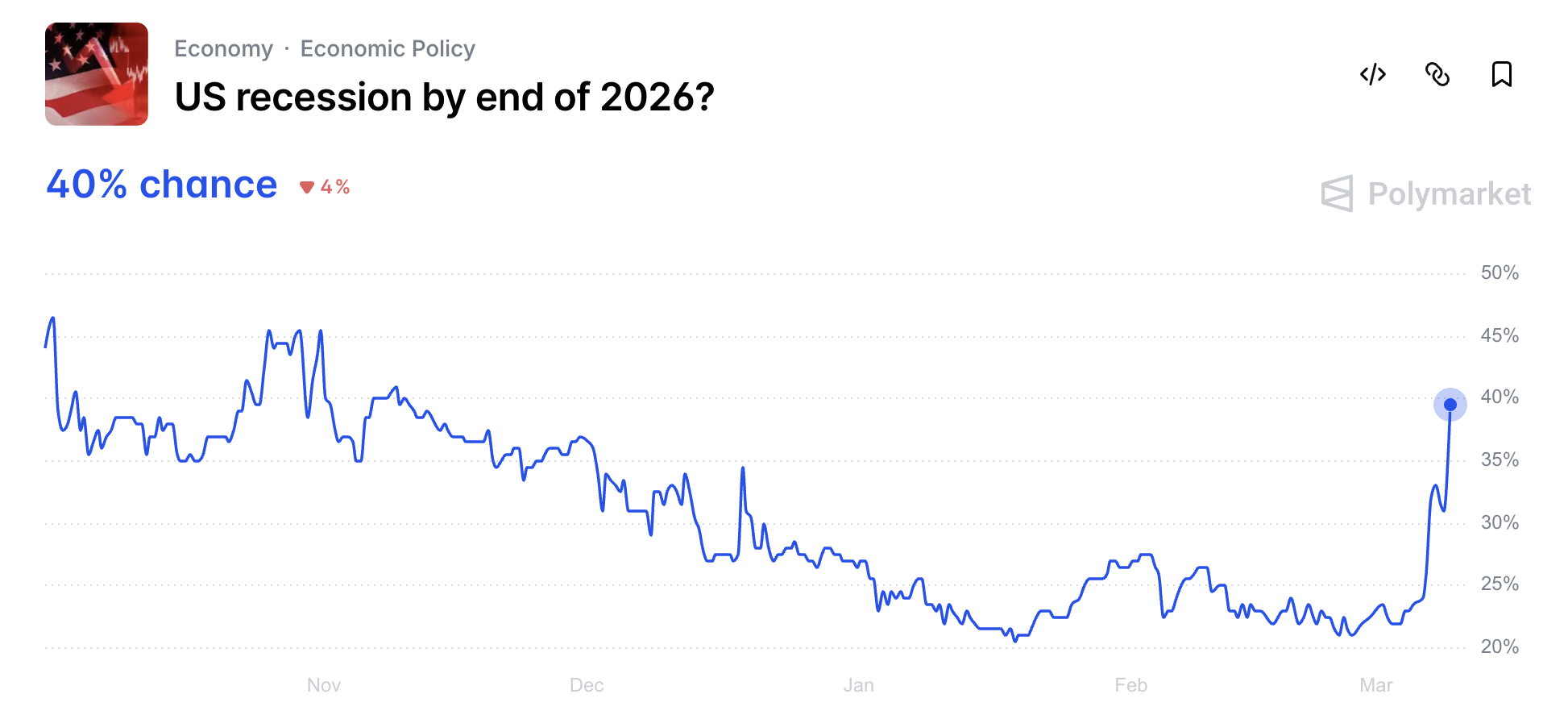

På Polymarket priser tradere inn sannsynligheten for en resesjon i USA innen utgangen av 2026 til omtrent 40 %. Markedet løses ut med “Ja” hvis USA får to sammenhengende kvartaler med negativ reell BNP-vekst mellom Q2 2025 og Q4 2026, i henhold til Bureau of Economic Analysis, eller om National Bureau of Economic Research offisielt erklærer en resesjon.

Følg oss på X for å få de siste nyhetene når de skjer

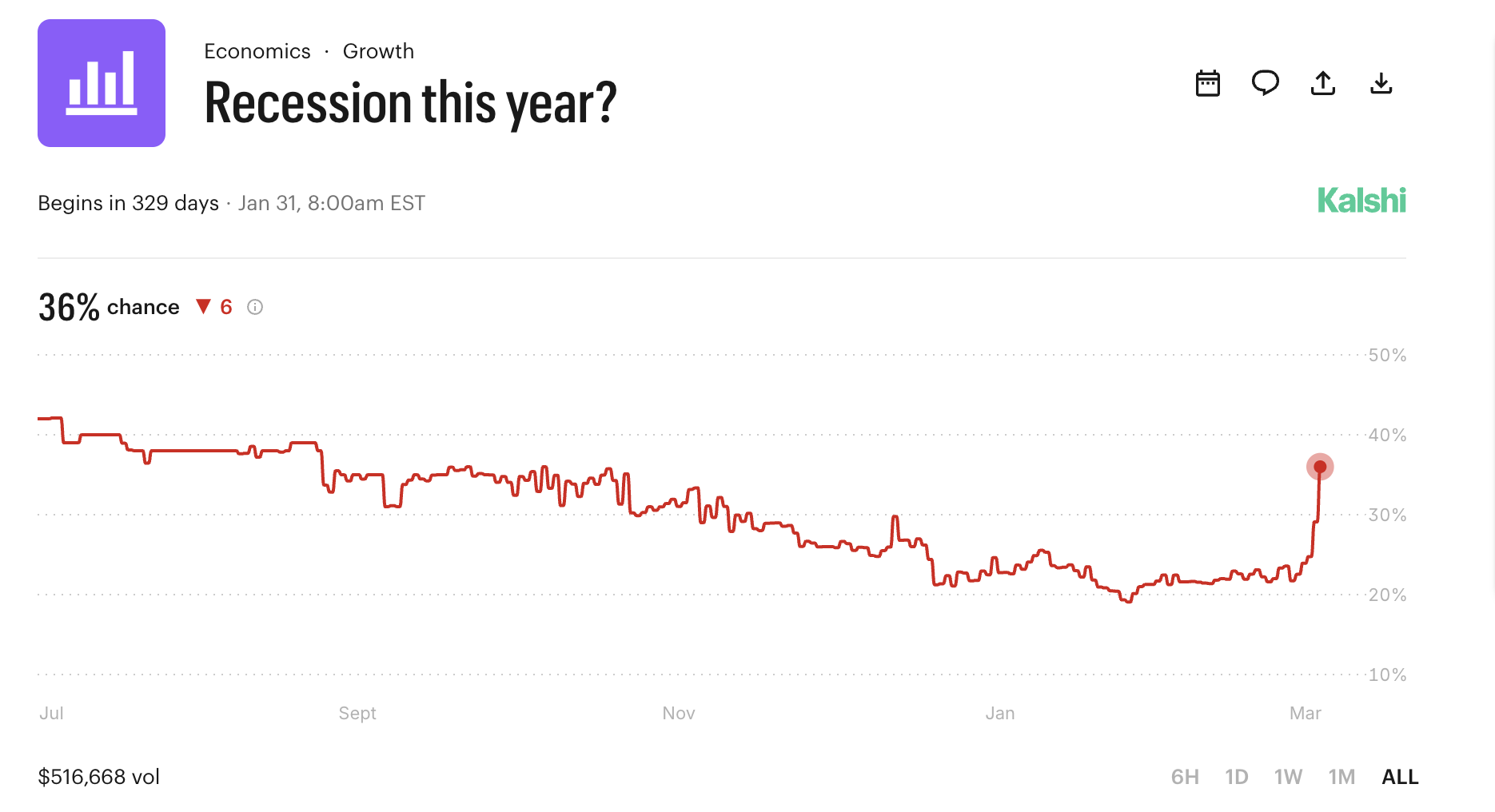

Kalshis “Recession this year?”-marked anslår risikoen for resesjon til rundt 36 %. Dette markedet avgjøres også hvis USA får to sammenhengende kvartaler med negativ BNP-vekst i 2025 eller 2026.

Sjansen for resesjon på begge plattformer har økt kraftig de siste ukene, og gjenspeiler en bred re-prising av risikoen i amerikansk økonomi. Økningen sammenfaller med opptrappingen av konflikten mellom USA, Israel og Iran, som har forstyrret de globale energiforsyningskjedene direkte.

BeInCrypto rapporterte at oljeprisen passerte $ 100 fatet for første gang på nesten fire år. Prishoppet skyldes produksjonskutt fra store produsenter i Midtøsten, stengingen av Hormuzstredet, og bekymringer for ytterligere opptrapping av konflikten.

Økte oljepriser har forsterket bekymringen for en mulig resesjon.

«En høy oljepris vil ikke føre til høyere inflasjon. Den vil føre til resesjon. Det er finans- og pengepolitikken som følger den høye oljeprisen som vil føre til høyere inflasjon», skrev økonomen Peter Schiff på X.

Forverring i arbeidsmarkedet utløser varselsignaler

Presset er ikke begrenset til energimarkedene. Det vises også tegn til stress i arbeidsmarkedet. Ifølge Bureau of Labor Statistics falt antall arbeidsplasser utenom landbruket med 92 000 i februar.

Arbeidsledigheten steg til 4,4 %. Dette er for øvrig tredje gang på fem måneder at sysselsettingen synker.

Markedsanalytiker Henrik Zeberg la til et teknisk perspektiv i de makroøkonomiske bekymringene. Hans modell for økonomiske sykluser, Coincident Indicator (COI), har signalisert «Resesjon nært forestående».

«De fem forrige gangene dette signalet blinket, oppsto det en resesjon innen 1-3 måneder – men det ble først erkjent 9-12 måneder senere av NBER,» sa han. «Økonomien er ikke i resesjon akkurat nå. Vi må vente på signalet fra de kortsiktige ‘nært forestående resesjon’-indikatorene. Men – det nærmer seg veldig!»

Svake jobbtall og makroøkonomiske bekymringer forsterkes av press i markedet for privat kreditt. BlackRock har innført uttaksbegrensninger i sitt private kredittfond på $ 26 milliarder.

I tillegg har Blue Owl stanset kvartalsvise uttak i Blue Owl Capital Corp II (OBDC II), og valgt å fordele kontanter gjennom periodiske utbetalinger knyttet til salg av aktiva. Tiltakene kommer som følge av økt press på uttak.

På bakgrunn av dette har sikringsaktiviteten økt kraftig. Salgskontrakter på fire store amerikanske kreditt-ETF-er nådde rekordhøye 11,5 millioner kontrakter tidligere denne måneden. I tillegg har S&P 500 sin 1-måneds put-call-skjevhet steget til rundt 0,53, det høyeste nivået siden bear-markedet i 2022.

Kombinasjonen av svekket sysselsetting, blinkende makroindikatorer og stress i markedene er nå en stor utfordring for beslutningstakere. Etter hvert som prediksjonsmarkedene justerer resesjonsoddsene, vil tiden vise om varsellampene blir til reell økonomisk tilbakegang.