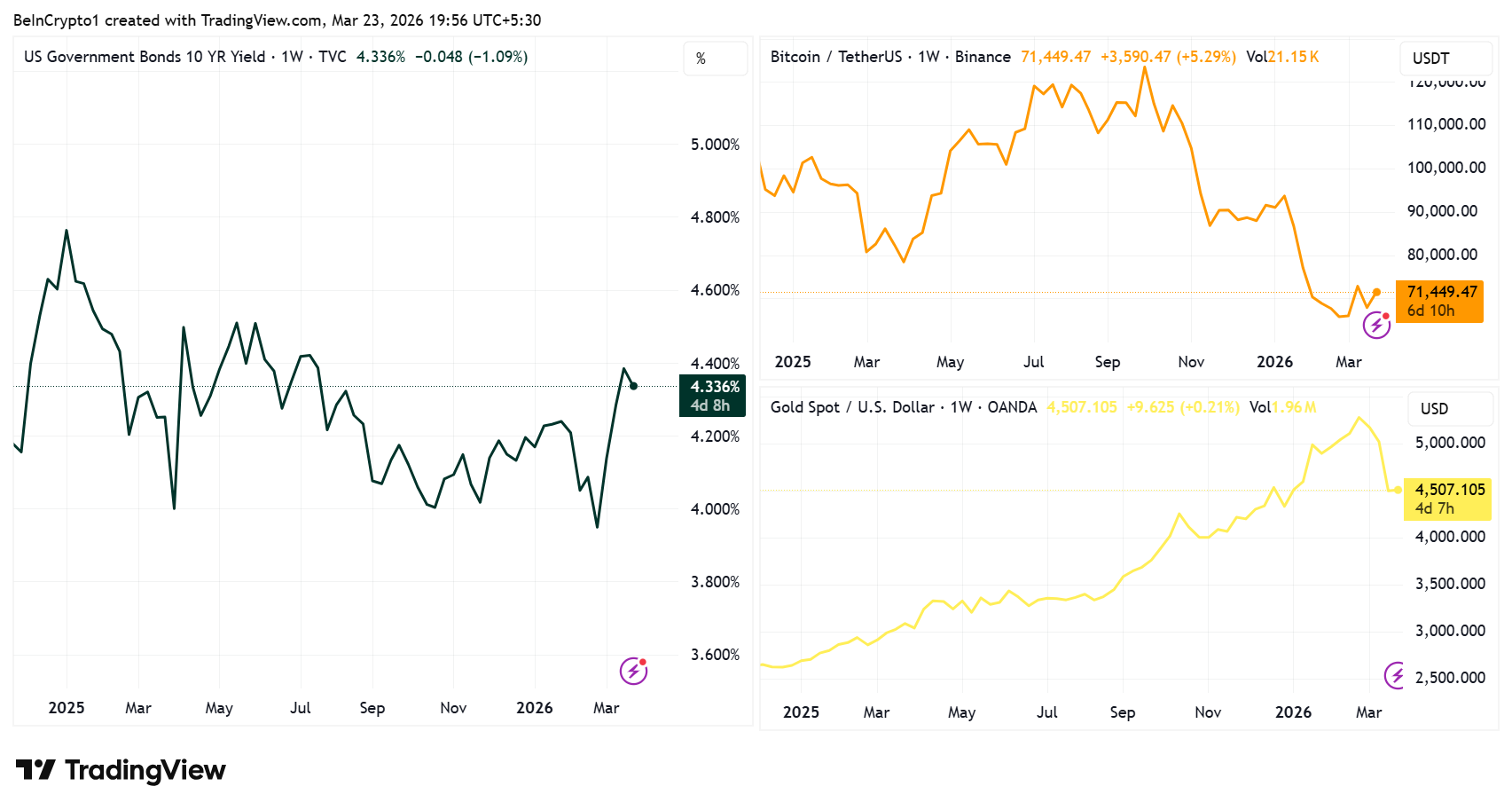

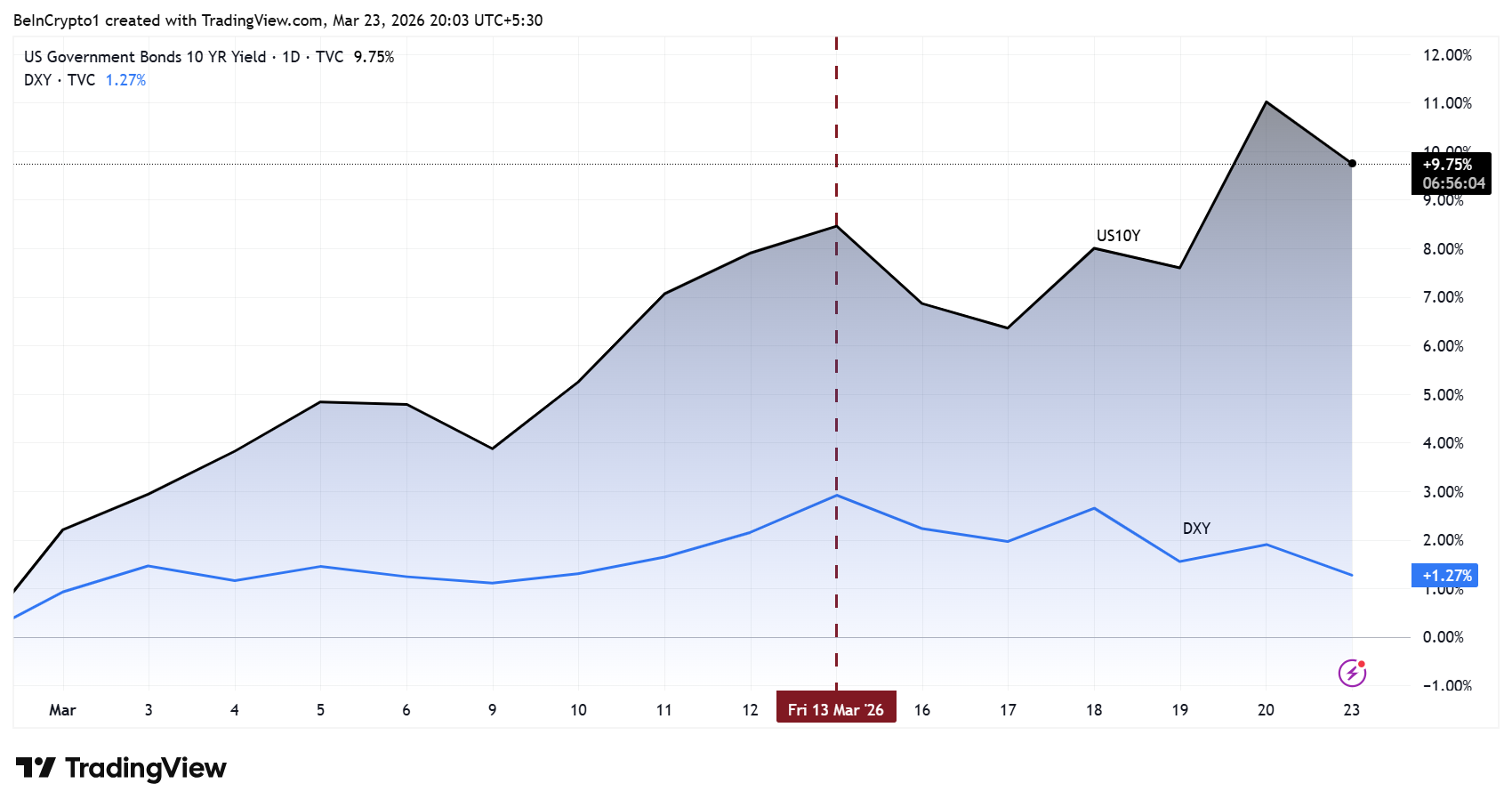

Den amerikanske 10-årige statsobligasjonsrenten (US10Y) har steget omtrent 48 basispunkter siden Iran-krigen startet 28. februar, og nådd nivåer man ikke har sett siden forrige sommer.

Referanserenten stengte på 4,39 % 20. mars og åpnet denne uken nær 4,40 %, ifølge data fra TradingView. Denne utviklingen gjenspeiler det raske obligasjonssalget rundt “Liberation Day” i april 2025, da økende renter tvang president Trump til å snu om på tollpolitikken.

Grensen ved 4,5 %

Rentens utvikling får mye oppmerksomhet etter det som skjedde i april i fjor. Da den 10-årige renten passerte 4,50 % og brøt over 4,60 %, innførte Trump en 90 dagers pause på gjensidige tollsatser 9. april 2025.

“Oljepriser er ikke lenger den største trusselen mot markedene. Det har blitt stadig tydeligere at obligasjonsmarkedene vil avgjøre hvor lenge president Trump kan fortsette å øke presset i Iran-krigen,” skrev analytikere i Kobeissi Letter.

Adam Kobeissi fra The Kobeissi Letter påpekte parallellen mellom dagens stress i obligasjonsmarkedet og episoden i april, og bemerker at den amerikanske økonomien ikke tåler en 10-årsrente på 5 %.

Dette er et generelt syn blant eksperter, og tidligere investeringsbankmann Simon Dixon gjentar denne vurderingen. Etter hans mening har Trump ikke annet valg enn å få rentene ned ved å inngå en avtale i Midtøsten.

“Trump vil måtte TACO … Han har ikke noe valg annet enn å få olje- og obligasjonsrentene til å falle ved å kunngjøre en avtale,” indikerte Dixon.

Konsensus blant disse stemmene er at et press mot 5 % vil påføre skade som den amerikanske økonomien ikke kan absorbere.

Markets and Mayhem advarte tidligere om at 4,5 % er en terskel som utløser likviditetsutfordringer i de globale markedene.

Høyere renter øker prisen for å betjene den enorme gjeldsmengden som prises ut fra den 10-årige referanserenten. Dette presset blir ikke synlig umiddelbart, men tærer på tilgjengelig kapital frem til et vippepunkt nås.

Hvordan økte renter presser Bitcoin og gull

Den omvendte sammenhengen mellom US10Y og aktiva som Bitcoin (BTC) og gull er blant de mest konsekvente makrotrendene i 2025 og 2026.

Når rentene stiger, faller begge gjerne. Når rentene faller, stiger begge gjerne. Sammenhengen er ikke perfekt fra dag til dag, men den retningen gjelder over uker og måneder.

Mekanismene bak denne dynamikken fungerer via flere kanaler. Økende rente gjør statsobligasjoner, verdens referanse for risikofri aktiva, mer attraktive enn alternativer uten avkastning.

- Gull gir ingen rente.

- BTC gir ingen utbytte.

Når en 10-årsobligasjon tilbyr 4,4 % eller mer med praktisk talt ingen risiko for mislighold, øker alternativkostnaden for investorer som velger slike aktiva.

Høyere renter har også en tendens til å styrke amerikanske dollar. Kapitalen flyter mot dollar-denominerte statsobligasjoner for å oppnå bedre avkastning, noe som løfter Dollarindeksen (DXY). Både gull og BTC prises globalt i dollar.

En sterkere dollar gjør gull dyrere for kjøpere utenfor USA og gir tilsvarende press nedover på BTC. DXY gikk over 100 tidligere denne måneden for første gang siden slutten av november, og illustrerer denne dynamikken i sanntid.

Det er også en effekt med diskonteringsrenten. BTC omsettes ofte basert på forventninger om massiv fremtidig adopsjon, på samme måte som vekstaksjer.

- Høyere realrente reduserer nåverdien av disse fremtidige forventningene.

- Gull er mindre avhengig av vekst, men lider likevel når realrenten stiger, fordi økende realavkastning svekker dens funksjon som inflasjonsbeskyttelse.

Likevel beveger de to aktiva seg ikke alltid i takt. Gull kan noen ganger utvikle seg bedre enn BTC under perioder med markedsuro fordi det beholder tradisjonell status som “trygg havn”.

De siste månedene har gull og sølv hatt en oppgang, mens BTC har falt. Dersom de geopolitiske spenningene avtar og gullhandelen blir overfylt, kan kapital rotere mot BTC som et mindre overfylt alternativ.

Denne rotasjonen avhenger av om BTCs høye korrelasjon med aksjemarkedet endelig brytes.

Tilbake i januar 2025 advarte Charles Gasparino om at renter nær 5 % bør bekymre enhver aksjeinvestor. Den advarselen gjelder nå også krypto, ettersom BTCs vedvarende korrelasjon med aksjemarkedet betyr at den opplever det samme makropresset som Nasdaq og S&P 500.

Obligasjonsmarkedet sitter med kortene

Situasjonen gjør at obligasjonsmarkedet sitter i førersetet for både politikk og aktiva-priser. Dersom rentene fortsetter å klatre mot 4,5 % og høyere, tilsier historien at myndighetene vil oppleve økende press til å avspenne, enten:

- Gjennom diplomatiske kanaler i Midtøsten eller

- Politiske justeringer på hjemmebane.

Derfor er overvåkningslisten enkel for Bitcoin og gull. En nedgang i rentene etter nyheter om avspenning eller signaler om en mer forsiktig Fed kan utløse kraftige oppgang i begge aktivaene.

Ved fortsatt oppgang over 4,5 % øker derimot risikoen for større fall i BTC og enda kraftigere tap i altcoins.

10-årsrenten presset Trump til handling en gang før. Obligasjonmarkedet kan forberede seg på å gjøre det på nytt.