En bølge av selskaper som har krypto på balansen ankom i 2025. Drevet av Trumps pro-krypto politiske linje satset flere tradisjonelle virksomheter stort på krypto, enten gjennom oppkjøp eller ved å bli børsnotert i det amerikanske aksjemarkedet.

Det ser imidlertid ut til at “DATs” eller Digital Asset Treasuries mister fart, ettersom mange ser aksjeverdiene sine falle.

DATs mister fart

Store DAT-navn som Bitcoins MicroStrategy, Ethereums Bitmine, og Solanas Forward Industries har hatt store fall den siste måneden.

Investorer ser ut til å trykke på salgsknappen for disse børsnoterte selskapene når de ikke så lenge siden var godt likt. DATs har utvilsomt hatt sitt øyeblikk i 2025. Men har det øyeblikket allerede kommet og gått?

DAT-feberen ble sannsynligvis het fordi de ga investorene en måte å få tilgang til krypto uten å måtte håndtere lommebøker, børser, eller en rekke kjeder, bemerket Jean-Marc Bonnefous, Managing Partner i Tellurian Capital.

“DATs, som børsnoterte selskaper, er en praktisk, kompatibel, klar til bruk måte for amerikanske institusjonelle investorer å kjøpe kryptoaktiva uten betydelige endringer i sitt eksisterende mandat og operasjonelle arbeidsflyt,” fortalte Bonnefous til BeInCrypto.

Alt dette ble opprinnelig satt i gang av MicroStrategy (NASDAQ: MSTR) tilbake i 2020, da dets CEO, Michael Saylor, under pandemiens pengesprinting, bestemte seg for å konvertere noe av selskapets kontanter til BTC.

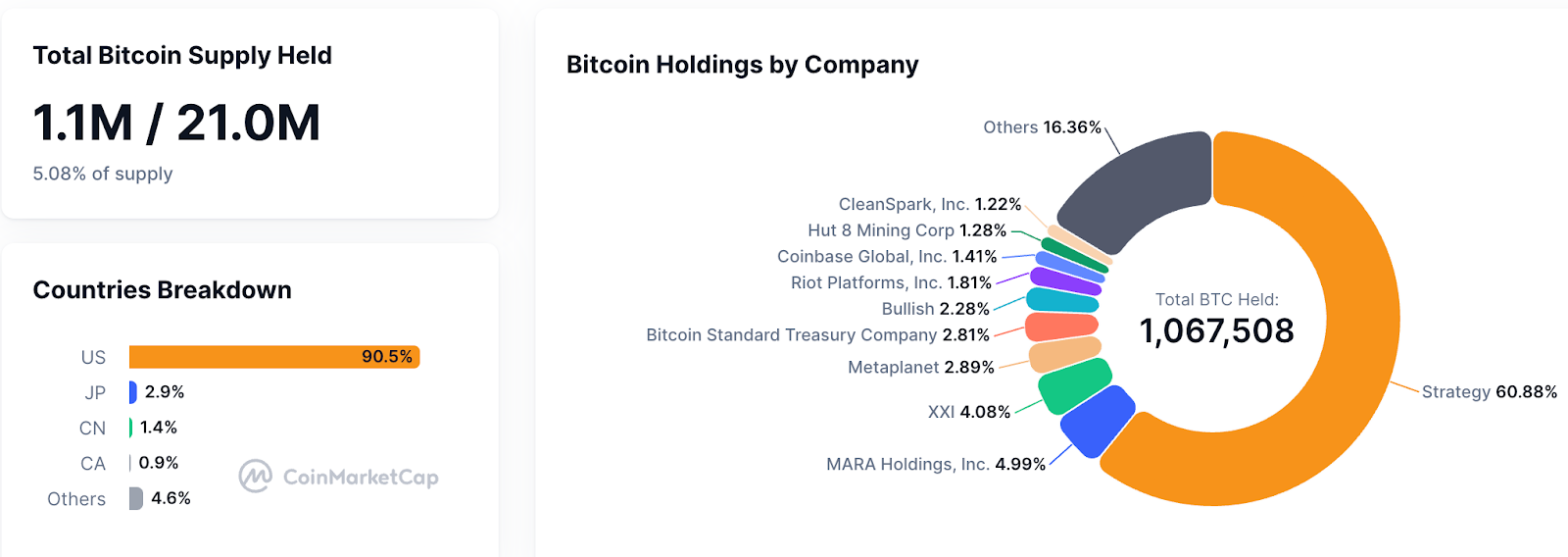

Strategy eier for tiden 649 870 bitcoin i skrivende stund, med en gjennomsnittlig kostnad på $ 74 430 per bitcoin.

Noen institusjonelle investorer kan imidlertid oppleve kjøpers anger på DATs nå, ettersom markedet for både krypto og tradisjonelle aktiva er ned.

Likevel kan Strategy klare seg bedre enn sine rivaler med langt mindre erfaring i kryptoskatteområdet.

“Strategy hadde flere tiår med inntekter, dype kapitalmarked relasjoner, og flyttet tidlig nok til å bygge en massiv Bitcoin-posisjon som ga det troverdighet og billig finansiering,” sa Maja Vujinovic, CEO for ETH-akkumulatoren FG Nexus (NASDAQ: FGNX). “Nyere DATs har ikke den fordelen.”

Vurderingsverktøy for nye DATs

Investorer som ser på nyere DATs må undersøke nettoverdi av aktiva (NAV) og Markedsverdi til nettoverdi (mNAV) som et nøkkelvurderingsverktøy.

“NAV er den enkle ‘hva er krypto verdt i dag?’ nummeret,” fortalte Vujinovic til BeInCrypto. “mNAV er hva markedet er villig til å betale i tillegg til det for selskapets strategi, troverdighet og utførelse.”

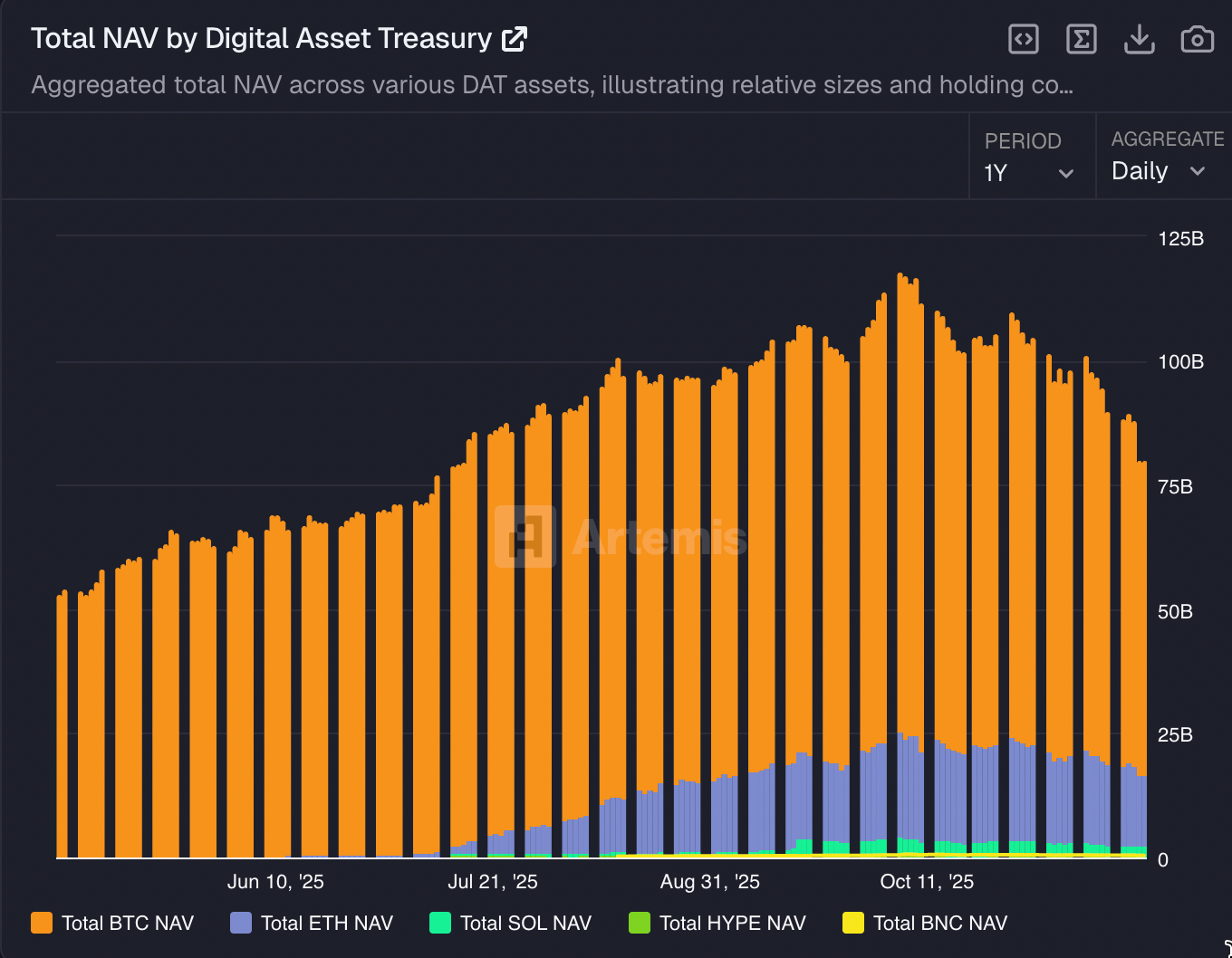

Interessant nok kan toppen av DAT-mani i 2025 ha nådd et høyt nivå 10. oktober, rundt tiden da en massiv bølge av likvidasjoner utslettet $19 milliarder i kryptomarkedsverdi.

Det er fullt mulig at mange investorer ikke forsto den massive mengden belåning som foregår i kryptomarkedet.

Den stort sett globalt uregulerte naturen gjør at tradere kan ta 100x innsatser, som kan forårsake omfattende auto-debelåning, slik det var tilfelle 10. oktober.

Siden da har NAV sunket fra en oktober-topp på nesten $120 milliarder til under $80 milliarder, ifølge dataaggregatoren Artemis.

Det er også et argument for at investorer forstår at det er mye belåning i krypto, og at ren og skjær grådighet var det som forårsaket oppgangen og den påfølgende nedgangen.

“DATs sees på som en belånt innsats på de underliggende aktivaenes økosystemer, som lar investorer potensielt sammensette gevinster,” sa Alex Bergeron fra Ark Labs, en Bitcoin Layer-2 løsning. “Åpenbart skaper denne belåningen en forsterket prisimpact på nedadgående også.”

DATs utfordringer fremover

De fleste DATs vil måtte gjøre mer enn bare å holde krypto for å drive en inntektsgivende virksomhet. Det er fordi hvis selskapets verdsettelse bare er basert på NAV, vil de handle med rabatt.

Det er utgifter knyttet til å drive et selskap, som driftskostnader og lederlønn.

Som et resultat må DAT-er bli kreative med sin krypto for å øke mNAV.

Nå er mNAV den fremtidsrettede markedsverdimetrikken som ikke bare er basert på verdien av krypto på en balanse, men på hva investorer vurderer virksomheten som.

DAT-er må gjøre ting som å utstede gjeld på sin krypto, som er MicroStrategy sin tilnærming. Siden det ble introdusert i 2020, har det opparbeidet seg et lager på $ 55 milliarder.

Og det er sannsynligvis det som vil tillate Strategy å overleve på lang sikt: I verdenen av DAT-er er det en O.G. innehaver av bitcoin.

«Med Strategys diversifiserte tilnærming er de foran mange andre DAT-er,» sa Jesse Shrader, CEO i Amboss, en leverandør av Bitcoin Lightning Network-data og aksjonær i DAT-er. «Men etterslepere kan være i stand til å fokusere innsatsen sin mer presist rundt fruktbare aktiviteter eller bygge sin egen banebrytende strategi i nye områder som lav-risiko inntektsmuligheter.»

Nyere DAT-er vil måtte finne inntektskilder fra sin kryptobeholdning for å øke den fremtidsrettede mNAV-verdien.

For eksempel må DAT-er låne ut krypto, bruke derivater, staker for avkastning, eller finne måter å tilegne seg mer digitale aktiva til rabatt. Og et dyktig team innen offentlige markeder kunne finne ut av dette på lang sikt for noen opportunistiske DAT-er.

Fortsettende “risk-off” medvind

Kryptomarkedet er ikke i god form sammenlignet med de pustløse tidene i mai og juni da DAT-mania begynte sin storm.

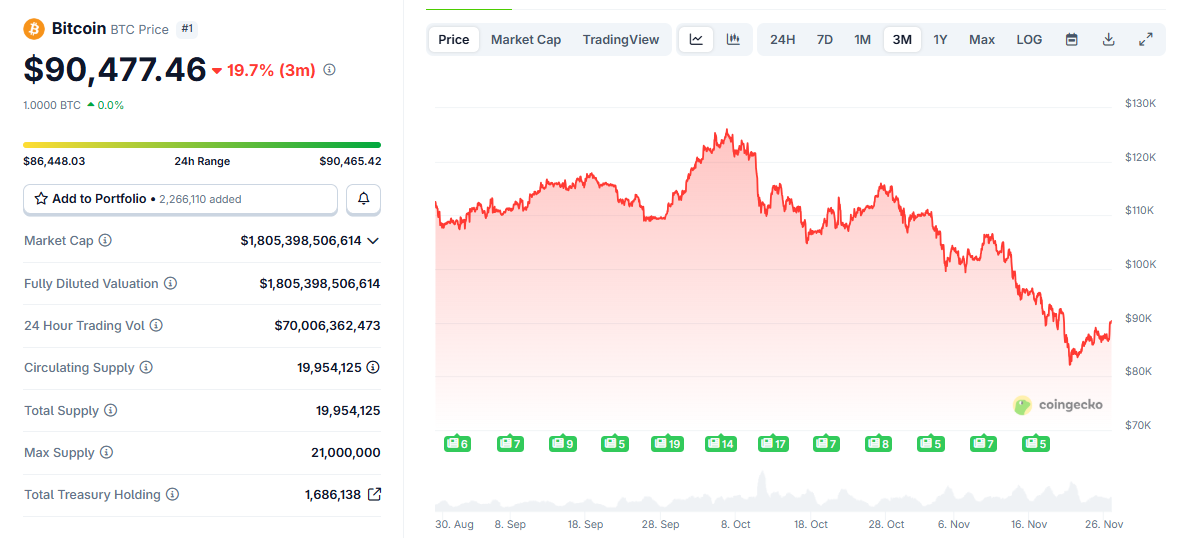

Faktisk, med BTC som omsettes rundt $ 90 000, er prisen tilbake der den var i mai da alt dette begynte.

Det er noen bekymringer for at et “risk-off”-miljø nå skjer i markedene. Dette er et fenomen der investorer begynner å ta markedsaktiva av bordet, selger det lettsolgte og flytter inn i kontanter.

Krypto, og dens påfølgende DAT-er, ser ut til å være ofre for et risk-off-miljø.

«Børsnoterte aksjer er lette å kjøpe og selge, så disse nye marginale kjøperne av kryptoaktiva vil legge til de allerede ganske volatile ‘risk on’-risk off’-bevegelsene i markedet,» sa Tellurian Capital’s Bonnefous.

Noen DAT-er vil absolutt overleve.

Likevel kan det være en periode med smerte. Det kan til og med være noen fusjoner eller andre konsolideringer, ettersom investorer stemmer i takt med hvilke av disse selskapene som kan lykkes med å holde seg godt over NAV med sunne forretningspraksiser.

«Neste generasjon av vinnere vil være DAT-er som bygger ekte virksomheter: Stakinginntekter, smart sikring, tokenisering og disiplinert kontantforvaltning,» la FG Nexus’ Vujinovic til.