Lavrisiko DeFi har blitt et sentralt tema for debatt innen Ethereum-fellesskapet. Mange hevder at det kan tjene som nettverkets kjernefaktor, på samme måte som Google Søk driver Google.

Imidlertid advarer en rekke eksperter om at dette synet kan være for optimistisk gitt Ethereums harde konkurranse med stablecoins og RWAs.

Lavrisiko DeFi – en ny vekstmotor for Ethereum?

Som BeInCrypto rapporterte, foreslo Vitalik Buterin at lavrisiko DeFi-protokoller som Aave eller MakerDAO kan bli en primær inntektskilde for Ethereum (ETH). Han sammenlignet denne modellen med hvordan Google henter mye av sin inntekt fra Google Søk.

“Viktigst av alt, lavrisiko DeFi er ofte svært synergistisk med mange av de mer eksperimentelle applikasjonene som vi i Ethereum er begeistret for.” Vitalik observerte.

Anvendt på Ethereums tilfelle, understreker Vitalik at nettverket trenger trygge finansielle aktiviteter som støtter sparing og betalinger—spesielt for underbetjente samfunn—for å bevare økosystemets kulturelle identitet.

Dette synet fra Vitalik har utløst en livlig debatt. David Hoffman uttaler at lavrisiko DeFi ikke genererer mye blokkområdedemand for Ethereum. Likevel, ved å låse store mengder ETH i utlånsprotokoller som MakerDAO, Aave eller Uniswap, hever det ETH til en form for “varepenger” innen Ethereum-økosystemet.

Noen utviklere hevder at lavrisiko DeFi er universell, enkel og skalerbar til milliarder av brukere. Stani Kulechov har sett for seg en dag da Aave kan distribuere avkastning til milliarder globalt, og gjøre DeFi til et grunnleggende finansielt verktøy for menneskeheten.

“Lavrisiko DeFi er Ethereums arbeidshest: enkel, kraftig og universelt nyttig. En dag kan Aave distribuere avkastning til milliarder over hele verden.” Stani kommenterte.

Lav inntekt, vanskelig å rettferdiggjøre verdsettelsen

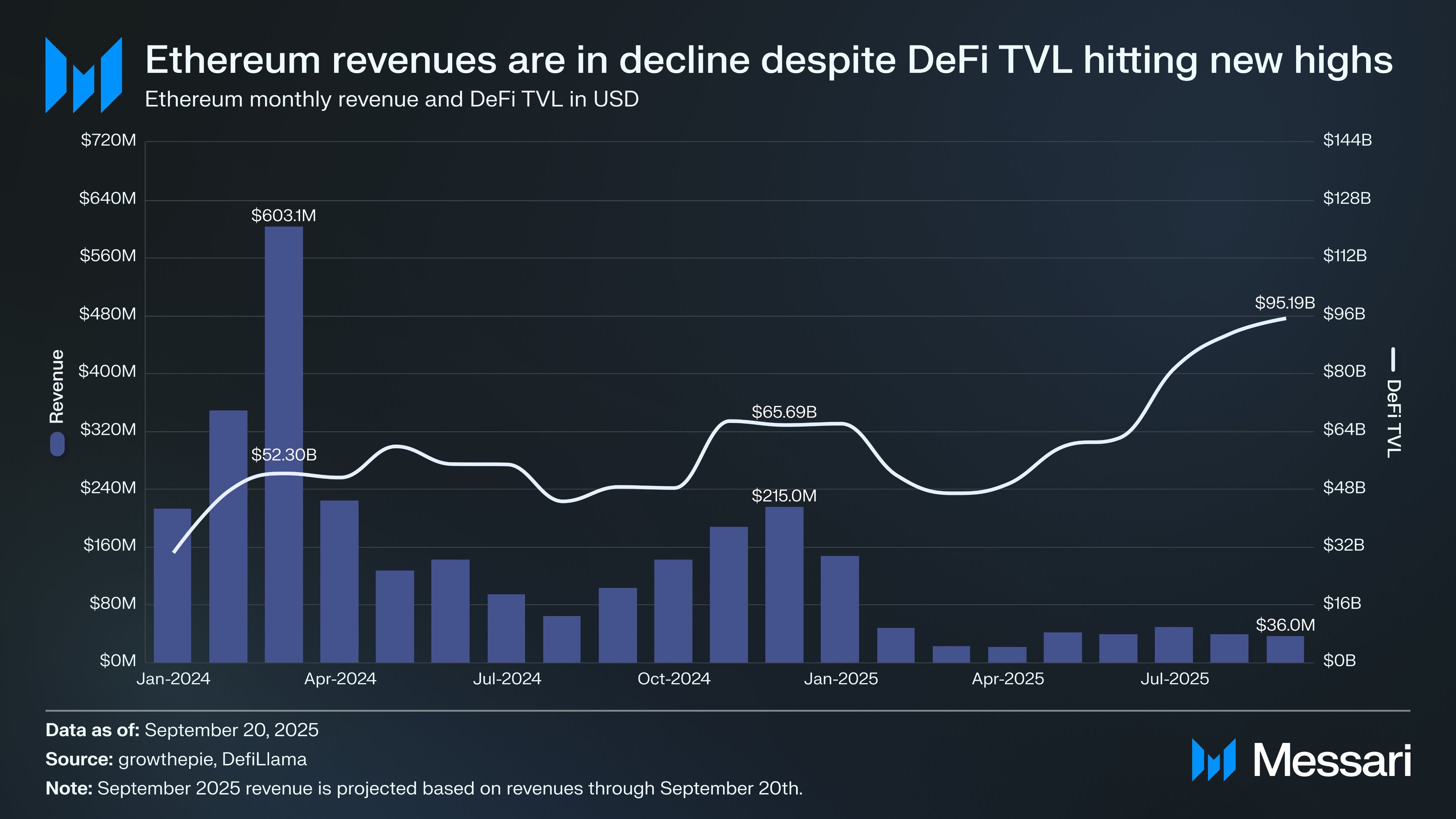

Ikke alle er enige med Vitalik. En annen X-bruker hevder at lavrisiko DeFi alene ikke kan rettferdiggjøre Ethereums enorme markedsverdi, som for tiden er rundt $0,5 billioner. Handelsvolumet fra disse protokollene nådde bare rundt $36 millioner i september—et tall altfor lite til å skape en vedvarende kontantstrøm for nettverket. Videre, til tross for DeFi’s TVL på omtrent $95,2 milliarder og en stablecoin-forsyning på $161,3 milliarder, genererer disse målene fortsatt ikke nok blokkområdedemand til å holde nettverksavgiftene attraktive for validatorer.

“Lavrisiko DeFi som Ethereums ‘Google Søk’ kan bare fungere hvis det prioriterer ETH som den primære monetære aktiva. Men med stablecoins dominerende og mange som presser Ethereum som ‘RWA-kjeden’, må ETH konkurrere med et stadig økende felt av monetære aktiva for denne posisjonen,” delte en bruker på X delte.

En annen kommentator advarer om at Vitaliks innramming av å betjene de uten bank via lavrisiko DeFi feiltolker det praktiske målet. De advarer om at å flytte utlåns-/lånemarkeder helt på kjeden på Layer-1 forringer brukeropplevelsen og reduserer komposabilitet. Ethereum sliter også med å konkurrere med dedikerte betalingssystemer som Stripe eller Circle, eller avgiftsoptimaliserte kjeder som Solana, hvor høy MEV subsidierer lave kostnader.

Konkurranse med stablecoins og RWAs

En annen tankegang hevder at Ethereum er i hard konkurranse med stablecoins og RWAs for å beholde rollen som økosystemets innfødte monetære aktiva. Mens RWAs kan tiltrekke brukere med avkastning, er de usannsynlig å matche ETHs pålitelighet og likviditet; dermed beholder ETH en fordel som en uovertruffen monetær aktiva.

Merkelig nok understreker noen analytikere appellen til nøytrale kjeder som Ethereum som et depotlag for sentraliserte aktiva som USDC eller RWAs. Å holde USDC på Aave via Ethereum kan være mindre utsatt for intervensjon fra Circle enn å lagre det på sentraliserte bedriftskjeder, noe som øker Ethereums attraktivitet som en sensurbestandig infrastruktur.

Selv om noen ser ideen om å “nasjonalisere” kjerne DeFi-protokoller på Ethereum som riktig retning, mener mange eksperter at Ethereum ennå ikke er klar til å tilby lavrisiko, lavkost, svært skalerbare DeFi-tjenester. Dette forblir et sluttspillmål som går utover bare utlån/lån på kjeden.

“Inngrodde tjenester er det virkelige sluttspillet (et skritt utover det Vitalik sier her), men det bør ikke begrenses til utlån.” delte en ekspert på X.