Wall Street viser økende bearish stemning, og flere måleverdier bekrefter dette. CNNs aksjemarkeds Fear and Greed Index falt til et ekstremt nivå på 9.

Dette er det laveste nivået siden november. Målingen tyder på en kraftig forverring av investorstemningen.

Følg oss på X for å få siste nytt i sanntid

Data samlet inn av The Kobeissi Letter viser også at bearish posisjonering har nådd høye nivåer på tvers av flere aktivaklasser samtidig.

Median short-interesse i Russell 3000-aksjer har steget til 4,3 %. Dette er det høyeste nivået på 15 år og ligger en hel prosentenhet over toppen under bjørnemarkedet i 2022.

Energisektoren forteller en enda mer dramatisk historie. Short-interessen i State Street Energy Select Sector SPDR ETF (XLE) har økt til sitt høyeste nivå siden finanskrisen i 2008.

«Short-interessen i sektoren har DOBLET seg de siste ukene og har hatt sin raskeste økning dette århundret,» heter det i innlegget.

I tillegg har volumet av salgsopsjoner på State Street SPDR S&P 500 ETF Trust (SPY) steget til 8,6 millioner kontrakter, det høyeste siden april 2025 “Liberation Day” tollsjokket.

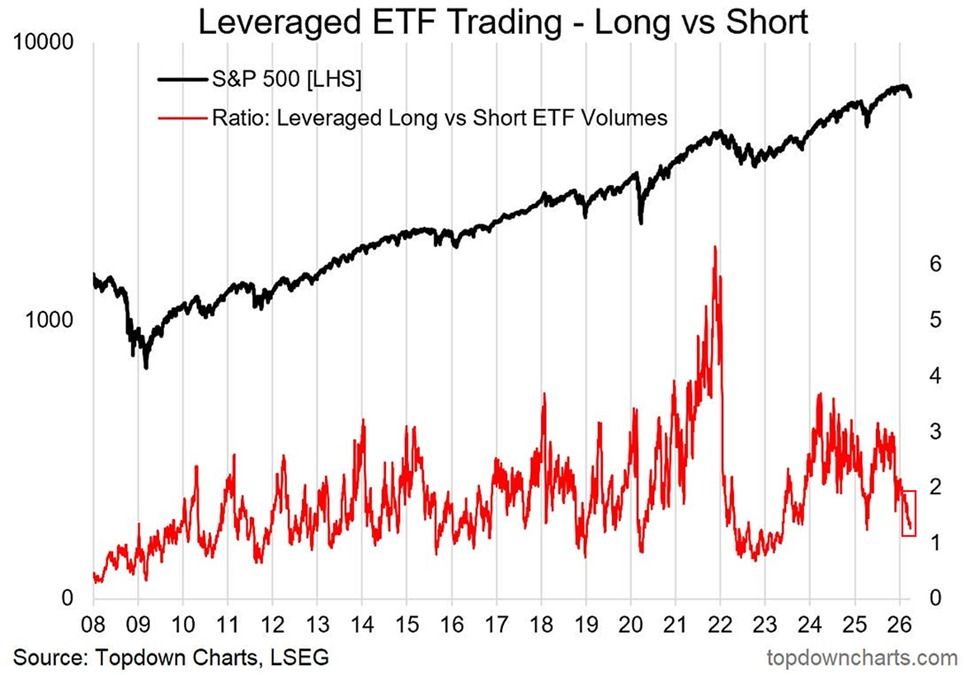

The Kobeissi Letter påpekte også en nedgang i forholdet mellom volumet på belånte long- og short-ETF-handler. Forholdet har falt til omtrent 1,1.

«Dette betyr at handelsaktiviteten i belånte short-ETF-er nå nesten tilsvarer aktiviteten i belånte long-ETF-er,» bemerket analytikerne.

Det er verdt å merke seg at dette forholdet var 3,0 i oktober da bullish posisjoner dominerte. Nå nærmer det seg bunnen fra bjørnemarkedet i 2022 og pandemien i 2020. Den gangen var investorer tungt posisjonert for ytterligere nedgang.

«Til sammenlikning falt dette forholdet til 0,4 på bunnen av finanskrisen i 2008, noe som betydde at volumet av short-ETF-handler oversteg long-ETF-volumet med omtrent 150 %,» la The Kobeissi Letter til.

Kombinasjonen av ekstreme verdier på tvers av stemning, short-interesse, opsjonsbeskyttelse og ETF-strømmer reiser et kontrært spørsmål. Når posisjoneringen blir så ensidig, har markedene historisk vist seg sårbare for kraftige bevegelser i motsatt retning.

Om dette mønsteret holder seg i en tid med økende geopolitisk uro og makroøkonomiske utfordringer, er imidlertid høyst usikkert.