Zcash (ZEC) steg opp igjen 8. januar etter et innledende kraftig salg utløst av bekymringer rundt deres kjerneutviklingsteam.

Oppgangen fulgte etter nye avklaringer fra ledelsen i Electric Coin Company (ECC), som bidro til å dempe frykten for at den personvernfokuserte blokkjeden hadde blitt forlatt.

ECC presisering gir ny innramming av exiten

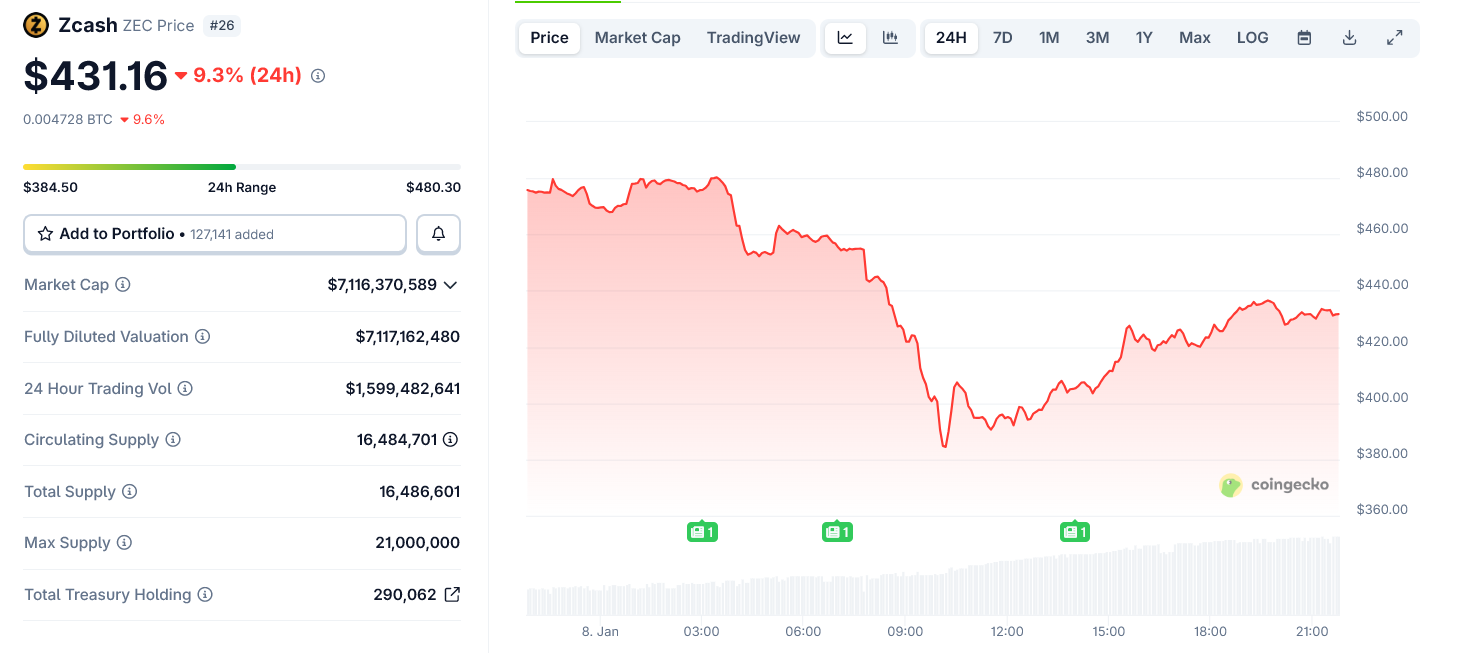

ZEC kurs falt mer enn 20 % på et tidspunkt, og var kort nede under $ 390, før kursen steg tilbake over $ 430-nivået.

Handelsvolumet økte under nedgangen, noe som tyder på tvungent salg drevet av overskriftsrisiko heller enn endringer i protokollens fundamentale faktorer.

Salget kom etter en tidligere uttalelse fra ECCs CEO Josh Swihart. Hele ECC-teamet sluttet etter det han beskrev som “konstruktiv oppsigelse” på grunn av styringskonflikt med det ideelle Bootstrap-styret.

Den første meldingen skapte bekymring for at Zcash hadde mistet sine kjerneutviklere.

Senere oppklaring samme dag bidro imidlertid til å nyansere situasjonen. Swihart opplyste at teamet er fortsatt fullt dedikert til Zcash og har omorganisert seg under en ny oppstartsstruktur.

Han understreket også at endringen var drevet av strukturelle begrensninger i den ideelle organisasjonsformen. Det var ikke en avgang fra selve prosjektet.

Viktigst var det at oppklaringen presiserte at Zcash-protokollen forblir upåvirket og fullt operativ.

Ingen konsensusregler, kryptografiske systemer eller nettverksinfrastruktur ble endret.

Zcash styringskonflikt, ikke en protokollkrise

Konflikten handler om styring og organisatorisk kontroll, ikke teknisk utvikling. ECC-ansatte forlot den ideelle strukturen som overvåket Zcash-utviklingen, men beholdt samme team, oppdrag og veikart under en ny selskapsenhet.

Denne forskjellen ble tilsynelatende oversett i de tidlige markedsreaksjonene. Innledende tolkninger omtalte hendelsen som en masseoppsigelse eller prosjektkollaps, noe som økte salgstrykket.

Etterhvert som flere detaljer ble kjent, stabiliserte stemningen seg.

Flere profiler i bransjen kritiserte den tidlige fremstillingen offentlig, og mente at markedsreaksjonen overdrev situasjonen. Uttalelser fra infrastrukturtopper omtalte hendelsen som en selskapsomstrukturering, ikke en utviklerflukt.

Dette bidro til å flytte fokuset bort fra de verste antakelsene og over til den underliggende kontinuiteten i utviklingen.

Selv om styringskonfliktene fortsatt ikke er løst, ser den umiddelbare risikoen for protokoll-forstyrrelser ut til å ha vært overdreven. Markedet vil nå følge med på hvordan den nye utviklingsstrukturen leverer, og om tydeligere kommunikasjon kan forhindre lignende overraskelser.