Bitcoin kurs falt under støttenivået på $ 80 000, nådde et ni måneders lavpunkt og slettet $ 2,6 milliarder i traderes posisjoner.

I følge data fra BeInCrypto førte et fall på 6 % til at tokenet falt ned til $ 77 082 før det kom en mindre oppgang. Dette er første gang prisen har vært så lav siden april 2025.

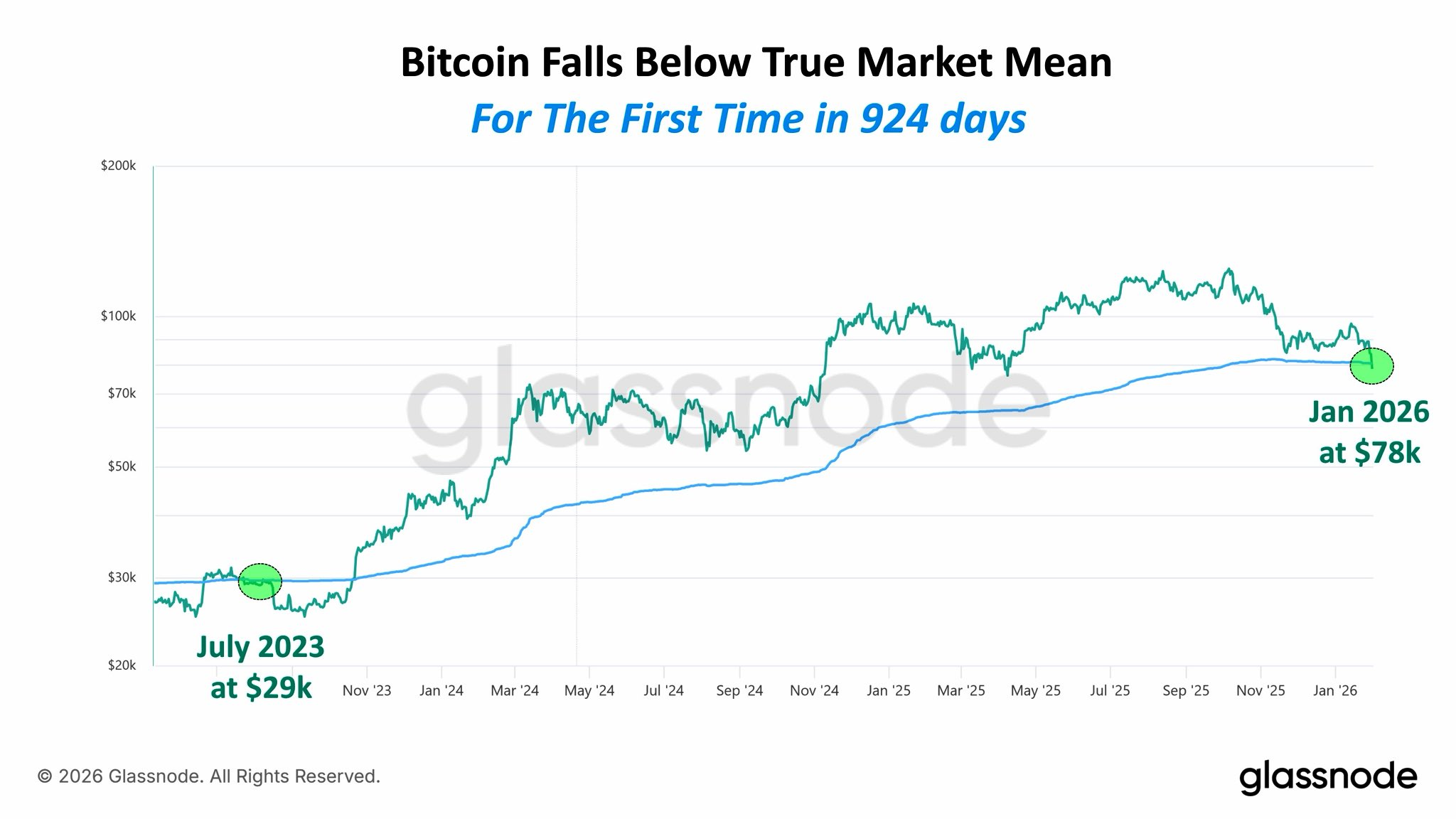

Bitcoin faller under ‘rettferdig verdi’ for første gang på flere år

Kursutviklingen presset Bitcoin under kritiske on-chain-nivåer for første gang på flere år.

Glassnode-data bekrefter at Bitcoin falt under sin True Market Mean—som for øyeblikket er $ 80 500— for første gang på 30 måneder. Forrige brudd kom sent i 2023, da aktivaen ble handlet til kun $ 29 000.

Historisk sett signaliserer et brudd på dette nivået et skifte fra bull-marked til et midlertidig bear-marked.

Som resultat står nå BTC-eiere overfor en dyster realitet da Short-Term Holder Cost Basis har steget til $ 95 400, mens Active Investor Mean er på $ 87 300.

Med spotprisen betraktelig lavere enn disse gjennomsnittene, står markedet nå overfor en stor mengde urealiserte tap.

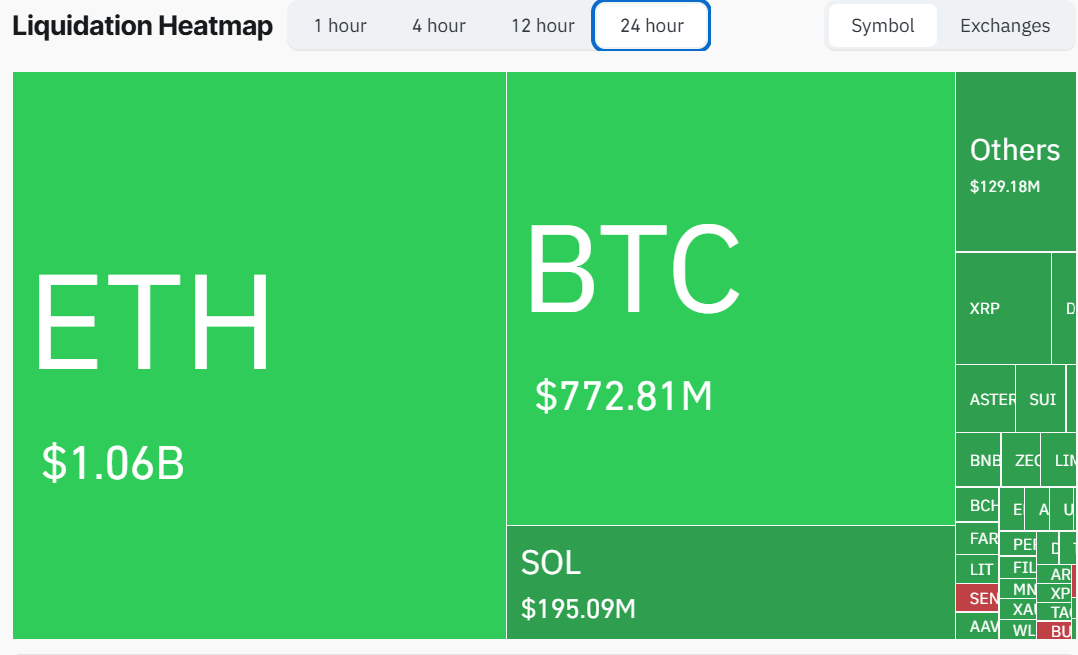

Denne tekniske svekkelsen utløste en voldsom deleveraging på globale derivatbørser.

Data fra CoinGlass viser at fallet førte til likvidering av omtrent $ 2,58 milliarder i traderes posisjoner.

Det er spesielt verdt å merke seg at nedgangen traff én side av markedet svært hardt, da long-posisjoner—altså veddemål på prisoppgang—sto for $ 2,42 milliarder av de totale tapene. Dette er den største long-likvideringen de siste tre månedene.

Ethereum-tradere ble hardest rammet og fikk likvidert $ 1,15 milliarder, mens Bitcoin-relaterte likvideringer utgjorde over $ 772 millioner.

Den omfattende “long squeeze” viser at deltakerne brukte for høy giring for å forsvare gulvet på $ 80 000, men ble knust av den raske nedgangen.

CryptoQuant-sjef, Ki Young Ju, knytter dette betydelige fallet til en utslitt BTC-kjøperlikviditet. Han peker på en “flatlined” Realized Cap, som bekrefter at den nye kapitalen som trengs for å opprettholde et bull-marked rett og slett har forsvunnet.

Ifølge Ju fortsetter tidlige investorer å ta ut gevinst på beholdninger fra oppgangen i 2025, men det finnes ikke ny institusjonell “blod” som kan absorbere tilbudet.

“MSTR var en hovedårsak bak denne oppgangen. Med mindre Saylor selger unna betydelige mengder, vil vi ikke se et fall på -70 % slik som i tidligere sykluser,” la han til.

Med dette i tankene antar han at markedet vil tvinges inn i en “bred, sidelengs konsolidering” frem til et nytt støttenivå dannes.