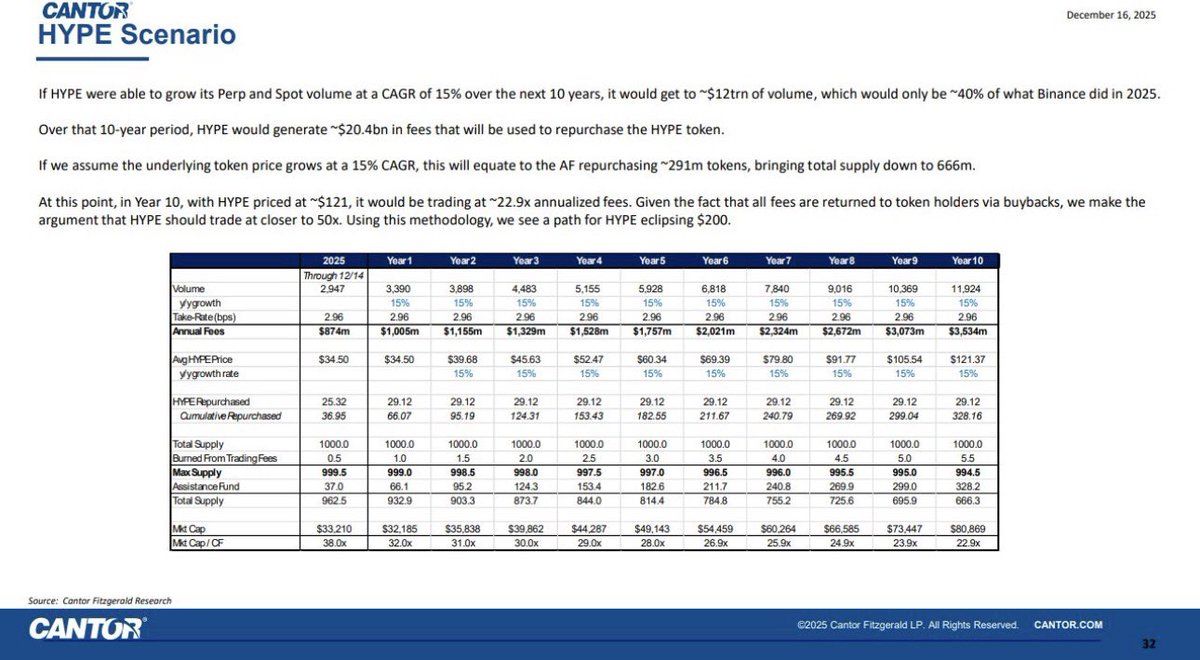

En 62-siders rapport fra Cantor Fitzgerald modellerer Hyperliquids HYPE-token til å nå en markedsverdi på $ 200 milliarder innen ti år, basert på en estimert årlig inntekt på $ 5 milliarder og en inntjeningsmultippel på 50x.

Investeringsbanken startet overvektdekning på to digitale aktiva-treasuries knyttet til protokollen, noe som markerer et skifte i hvordan Wall Street verdsetter desentralisert børsinfrastruktur.

Cantor Fitzgerald spår $ 200 milliarder verdsettelse for Hyperliquid HYPE Token

Cantor Fitzgerald har publisert en sjelden, 62-siders forskningsrapport rapport som introduserer dekning av Hyperliquid og dets tilknyttede økosystem. Finansselskapet ser for seg en langsiktig utvikling som leder til en markedsverdi på over $ 200 milliarder for HYPE-tokenet.

Analysen markerer en av de mest detaljerte undersøkelsene hittil fra et større Wall Street-selskap om desentralisert perpetual futures-infrastruktur.

Rapporten modellerer at Hyperliquid vil generere $ 5 milliarder i årlig inntekt de neste ti årene og anvender en multippel på 50x, som tilsvarer en verdivurdering på $ 200 milliarder.

Analytikere fremhever protokollen ikke som spekulativ DeFi, men som handelsinfrastruktur på linje med globale børser. Denne tilnærmingen skiller forskningen fra mer aggressive bullish-case for krypto.

Hyperliquid opererer en desentralisert perpetual futures-børs bygget på en egendefinert layer-1-blokkjede. Hittil i 2025 har plattformen behandlet nesten $ 3 billioner i handelsvolum og generert omtrent $ 874 millioner i gebyrer.

Rundt 99 % av protokollgebyrene returneres til økosystemet via tilbakekjøp og burning av tokens, noe som direkte kobler plattformaktivitet til tokenverdi.

Cantor Fitzgerald mener likviditet er Hyperliquids varige fordel

Cantor omtaler Hyperliquid som en potensiell “børsenes børs.” Selskapet hevder det er en realistisk vei for årlige gebyrinntekter mot $ 5 milliarder, etter hvert som protokollen utvider seg innen perpetuals, spot-handel og HIP-3 markeder.

Rapporten legger til grunn en årlig volumvekst på 15 %, slik at den kan nå omtrent $ 12 billioner i årlig handelsvolum om ti år.

Analysen understreker at konkurranse fortsatt er den viktigste faktoren som påvirker HYPE sin prisutvikling.

Likevel mener Cantor at bekymringer rundt konkurrenter kan være overdrevet. Selskapet påpeker at tradere som søker insentiver, også kalt “point tourists”, ofte vender tilbake til plattformer med dypest likviditet og best utførelse.

Selv en økning på 1 % i markedsandel fra sentraliserte børser kan bidra med rundt $ 600 milliarder i volumer og over $ 270 millioner i årlige gebyrer, ifølge rapportens estimater.

Overvekt av DATs, konservative modeller og et marked som mangler oppsettet

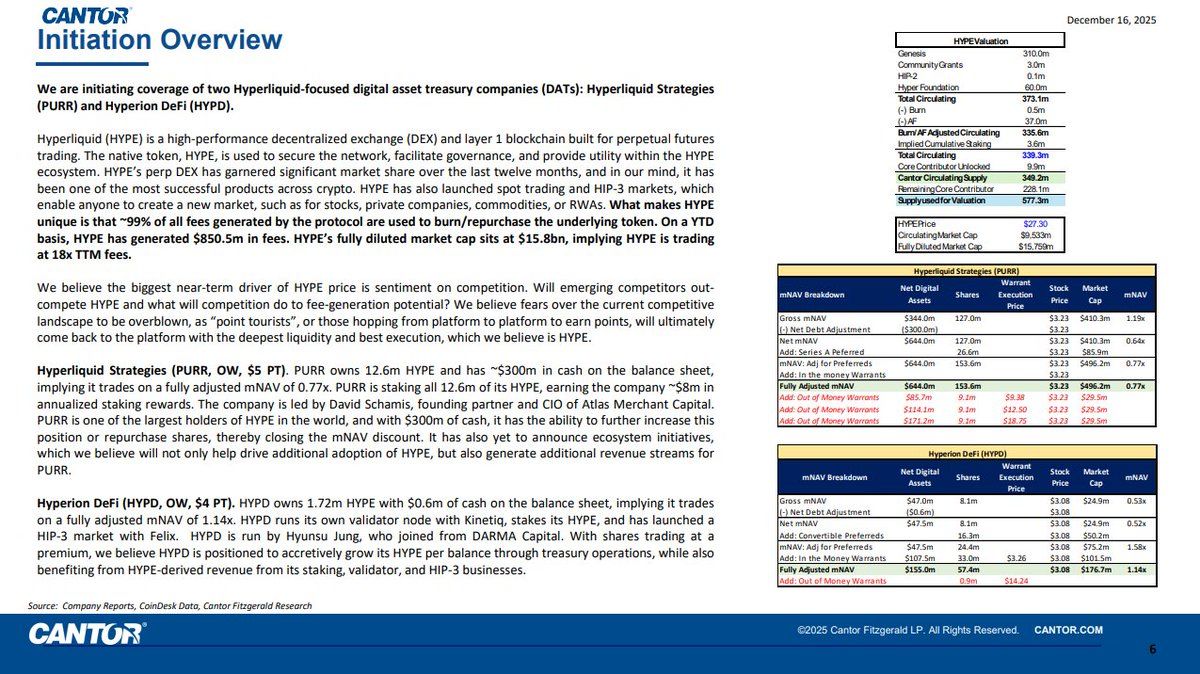

I tillegg til HYPE har Cantor startet dekning av Hyperliquid-fokuserte digitale aktiva-treasuries, nemlig Hyperliquid Strategies (PURR) og Hyperion DeFi (HYPD). Selskapet gir Overweight-ratinger med kursmål på henholdsvis $ 5 og $ 4.

Disse selskapene holder HYPE-tokens for å generere staking-utbytte, samtidig som de tilbyr regulert aksjeeksponering mot protokollens økonomi. Begge handles for øyeblikket med rabatt mot netto aktivaverdi, noe Cantor anser som en mulighet for tradisjonelle investorer.

“…Wall Street bruker ikke 62 sider på protokoller de tror vil dø. $ 26,84 med Cantors rykte bak er bakgrunnen,” spøkte en bruker på X.

Likevel viser markedsreaksjonen et gap mellom pris og posisjonering. HYPE ligger rundt 53 % under sine toppnivåer.

Utover verdivurdering reflekterer rapporten et bredere skifte i hvordan tradisjonell finans nærmer seg krypto. Ved å bruke inntektsmodellering i aksjestil, kontantstrømmultipler og infrastruktursammenligninger, behandler Cantor Fitzgerald Hyperliquid mindre som et eksperimentelt DeFi-produkt og mer som en grunnleggende handelsplattform.

Cantors dybdeanalyse antyder at desentraliserte perpetual-børser beveger seg fra periferien til kjernen av kryptomarkedet. Dette skjer i takt med økt regulatorisk klarhet og institusjonenes ønske om etterlevelse og eksponering mot on-chain-markeder.