Ethereums on-chain fundamentale forhold forbedres i et tempo som aldri har blitt sett i tidligere sykluser. Institusjonell kapital bygges på nettverket, hval-lommebøker vokser, og børsreserver faller. Likevel forteller kursen en annen historie. ETH er ned over 50 % fra toppene i 2025, og ukeschartet er fortsatt bearish.

Spørsmålet er om institusjonell blokkjedeaktivitet til slutt kan trekke prisen opp, eller om det forblir en historie uten markedsgevinst.

Tradisjonell finans (TradFi) velger Ethereum

Store finansinstitusjoner inntar blokkjeden i økende tempo. Dette engasjementet omfatter forvaring, oppgjør og betalinger.

Den mest målbare formen for dette skiftet er tokenisering, der finansielle produkter som statsobligasjoner, obligasjoner og pengemarkedsfond representeres som digitale tokens på en offentlig blokkjede.

Innen tokenisering er den mest populære kategorien realverdier-tokenisering, ofte kjent som RWA.

Geoff Kendrick, global leder for digital aktiva-forskning hos Standard Chartered, formulerte det tydelig under BeInCryptos Expert Council-møte:

“Jeg tror Ethereum sannsynligvis vinner den neste tiden på grunn av TradFi som blir involvert. Når banker og andre bygger på blokkjeden, vil nesten alt skje på Ethereum de neste par årene,” sa han.

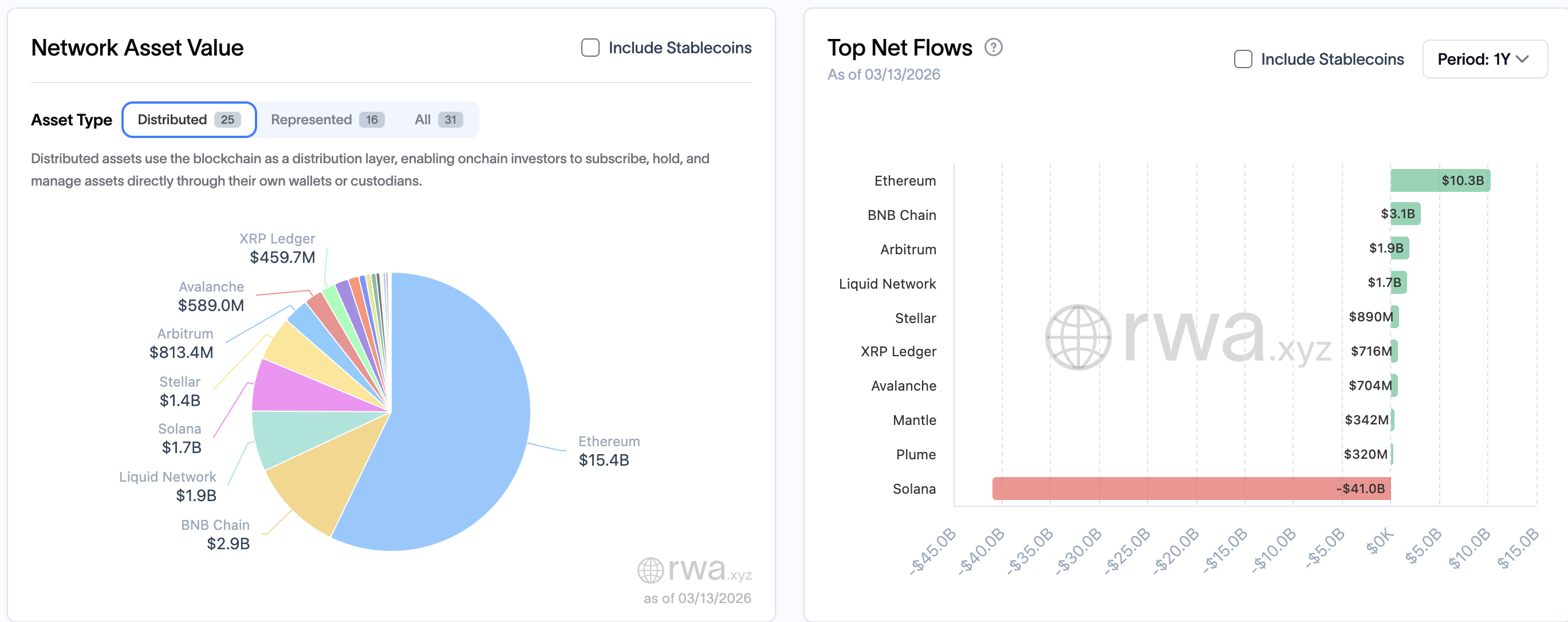

Dataene støtter dette. Ifølge RWA.xyz økte Ethereums distribuerte verdi av tokeniserte aktiva fra $ 1,22 milliarder i mars 2024 til $ 15,26 milliarder innen mars 2026, en økning på 1150 %.

Nettverket har 57 % av alle tokeniserte aktiva på tvers av blokkjeder og tiltrakk seg $ 10,3 milliarder i netto kapitalinnstrømning det siste året. Til sammenligning hadde Solana netto utstrømning på $ 41 milliarder i samme periode.

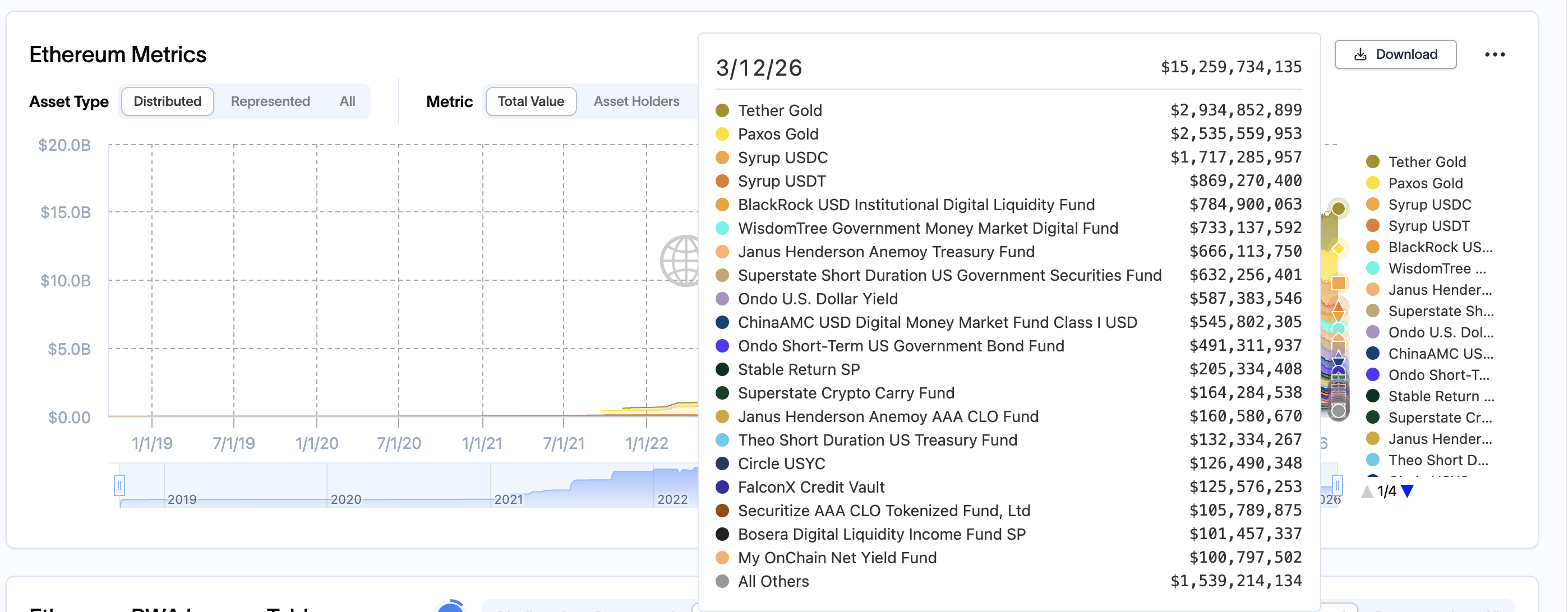

Det tydeligste beviset på institusjonell forpliktelse kom da BlackRock lanserte BUIDL, et tokenisert amerikansk statsobligasjons-pengemarkedsfond.

Bygget på Ethereum gjennom Securitize, en plattform for digitale verdipapirer, vokste fondet fra $ 100,5 millioner ved lansering i mars 2024 til $ 2 milliarder i mars 2026. På Ethereum alene er BUIDLs AUM over $ 780 millioner.

I februar 2026 ble det mulig å handle på Uniswap.

Ondo USDY, et tokenisert renteprodukt, vokste fra $ 36 millioner til $ 587 millioner i samme periode.

Tradisjonelle fondsforvaltere som WisdomTree, Janus Henderson og ChinaAMC har også lansert tokeniserte fond på Ethereum, som nå hver holder mellom $ 500 millioner og $ 730 millioner. Ingen av disse produktene eksisterte på nettverket for to år siden.

Den institusjonelle infrastrukturen utvides tydelig. Det neste spørsmålet er om denne aktiviteten får innvirkning på nettverksnivået etterspørsel.

On-chain-signaler peker mot stille akkumulering

Til tross for svak kurs, viser on-chain-data aggressiv posisjonering hos store holdere etter tokeniseringsboomen.

Siden mars 2024 (etter BUIDLs inntog) har hval-lommebøker (beholdning hos hvaler, utenom børser) økt fra 93,24 millioner ETH til 120,42 millioner ETH, en vekst på 29 %.

Akkumulasjonen ble aggressiv fra november 2025, med hvaler som la til omtrent 20 millioner ETH over de neste fire månedene.

I det samme tidsrommet falt ETH på børser fra 18,76 millioner til 14,39 millioner, en nedgang på 23 %, ifølge Glassnode.

En vedvarende nedgang indikerer at investorer flytter ETH til kaldlagring eller staking, heller enn å gjøre seg klare til å selge.

Forskjellen mellom de to tallene avslører en redistribusjon. Hval-lommebøker absorberte omtrent 27 millioner ETH, mens kun 4,4 millioner forble på børsene.

Det meste av akkumuleringen kom fra mindre investorer som solgte til større kjøpere, et mønster for flytting av forsyningen som ofte opptrer før store prishopp.

Matt Hougan, investeringssjef i Bitwise Asset Management, tilbød en strukturell grunn til at denne akkumuleringen kan fortsette:

«Mitt endelige syn er at tillatelsesfri, åpen arkitektur på blokkjeder vil vinne», sier Matt Hougan fra Bitwise.

Ethereums tillatelsesfrie design er nettopp det som skiller den fra private blokkjede-alternativer og fortsetter å tiltrekke institusjonelle aktører og kapital til nettverket.

Den institusjonelle aktiviteten på Ethereums hovednett påvirker også direkte Ethereums forsyningsmekanikk.

Ethereums EIP-1559-oppgradering ødelegger en andel av hver hovednettoverføringsavgift, noe som reduserer den sirkulerende forsyningen.

Siden Dencun-oppgraderingen har det meste av aktiviteten flyttet seg til Layer-2-nettverk, og holder ETH sin inflasjonsrate rundt 0,75 % ifølge Glassnode.

Tokeniseringsprodukter som BUIDL avregnes direkte på Ethereums hovednett (kan verifiseres på Etherscan), og skaper den typen høye transaksjonsverdier som kan øke burn-raten og stramme inn tilbudet.

Når tilbudet strammes mot stabil eller økende etterspørsel, følger prisen etter.

Det fundamentale styrkes. Men ukeschartet avslører hvorfor ingenting av dette har hatt betydning for prisen så langt.

Ukentlig Ethereum kursdiagramstruktur forblir bearish

I ukestidsperspektivet dannet ETH et invertert cup-and-handle-mønster mellom april og november 2025. Koppens kant og handtakets fallende trendlinje har en stigende nakke, noe som gjør bruddet desto mer betydelig.

Bruddet kom 19. januar 2026. Basert på koppens vertikale avstand på omtrent 56 %, peker den målte bevegelsen mot et nedsidemål nær $ 1 290.

ETH handles for øyeblikket rundt $ 2 100, under både 50-ukers og 200-ukers eksponentielle glidende gjennomsnitt (EMA).

Et eksponentielt glidende gjennomsnitt er en trendindikator som vektlegger nyere kursdata høyest. Handel under begge ukentlige EMA-er bekrefter at det mellomlangsiktige momentet har blitt negativt.

Ønsker du flere tokeninnsikter som denne? Meld deg på redaktør Harsh Notariyas daglige kryptonyhetsbrev her.

Månedsperspektivet gir et motargument. Siden tidlig i 2024 har ETH blitt handlet innenfor en stigende kanal. Prisen steg nylig opp fra den nedre trendlinjen og bevarte den langsiktige strukturen.

Det tyder på at det forventede fallet i ukestidsperspektivet ikke er et brudd på strukturen, men en retest av et langsiktig støttenivå – eller noe som ligner såkalt «bottom-hunting».

Ukeschartet advarer om mulige nye fall. Månedschartet sier gulvet har et fundament. Neste steg er å finne hvor disse nivåene samles.

Hvor kan ETH kursen finne bunnen?

Ved å bruke en trendbasert Fibonacci-ekstensjon, som anslår kursmål ved å måle proporsjonale avstander mellom tidligere svingpunkter, defineres nedsiden tydelig. Ekstensjonen går fra toppen i august 2025 til bunnen i november, og deretter til stigningen i desember.

ETH brøt nylig under $ 2 020, 0,618 Fibonacci-nivået, og en av de sterkeste ukentlige støttenivåene under.

Neste støttenivå ligger på $ 1630. Under dette markerer $ 1380 lavpunktet for april 2025-syklusen, og $ 1290 samsvarer med målet for det inverterte cup-and-handle-mønsteret. Dersom salget fortsetter, representerer $ 1120, som er hele 1,0-utvidelsen, det verste scenariet for støttenivå.

For oppgang må Ethereum kurs ta tilbake $ 2570, deretter $ 2920, og til slutt $ 3470. Først over $ 3470 skifter den ukentlige strukturen fra bearish til nøytral.

En avslutning over $ 4970 vil signalisere et fullsyklus-utbrudd.

Bunnformasjonen er stedet der tokenisering endelig kan begynne å gi utslag på kursen.

Standard Chartereds Kendrick sa det rett ut:

«Til syvende og sist, i løpet av de neste par årene, vil Ethereum vinne dette volumet fra TradFi og bør også prestere bedre i tokenpris,» nevnte han.

Utviklingen på blokkjeden støtter dette synet. Kursen må finne sitt støttenivå først.

Ethereum har $ 15 milliarder i tokeniserte aktiva, hval-lommebøker akkumulerer på rekordhøye nivåer, og børsbeholdningen er på det laveste på to år. Infrastrukturen er klar. Det som mangler, er en makrodriver.

Den amerikanske sentralbanken holder renten på 3,5 % til 3,75 %, og rente-kutt er først ventet senere i 2026. ETH staking, altså prosessen med å låse ETH for å sikre nettverket og motta avkastning, gir for øyeblikket over 3 %. Amerikanske statsobligasjonsrenter ligger på rundt 4,2 %.

Når rentekuttene kommer og differansen minsker (statsrenter går ned), får institusjoner som allerede bruker Ethereum for tokenisering en ekstra grunn til å holde ETH: konkurransedyktig avkastning kombinert med tilgang til infrastrukturen.

Økende tokeniseringsvolumer kan også bidra til høyere burn-rate, som gradvis kan snu ETH sin milde inflasjon og gjenopprette deflatoriske dynamikker som historisk har støttet opp om kursen.