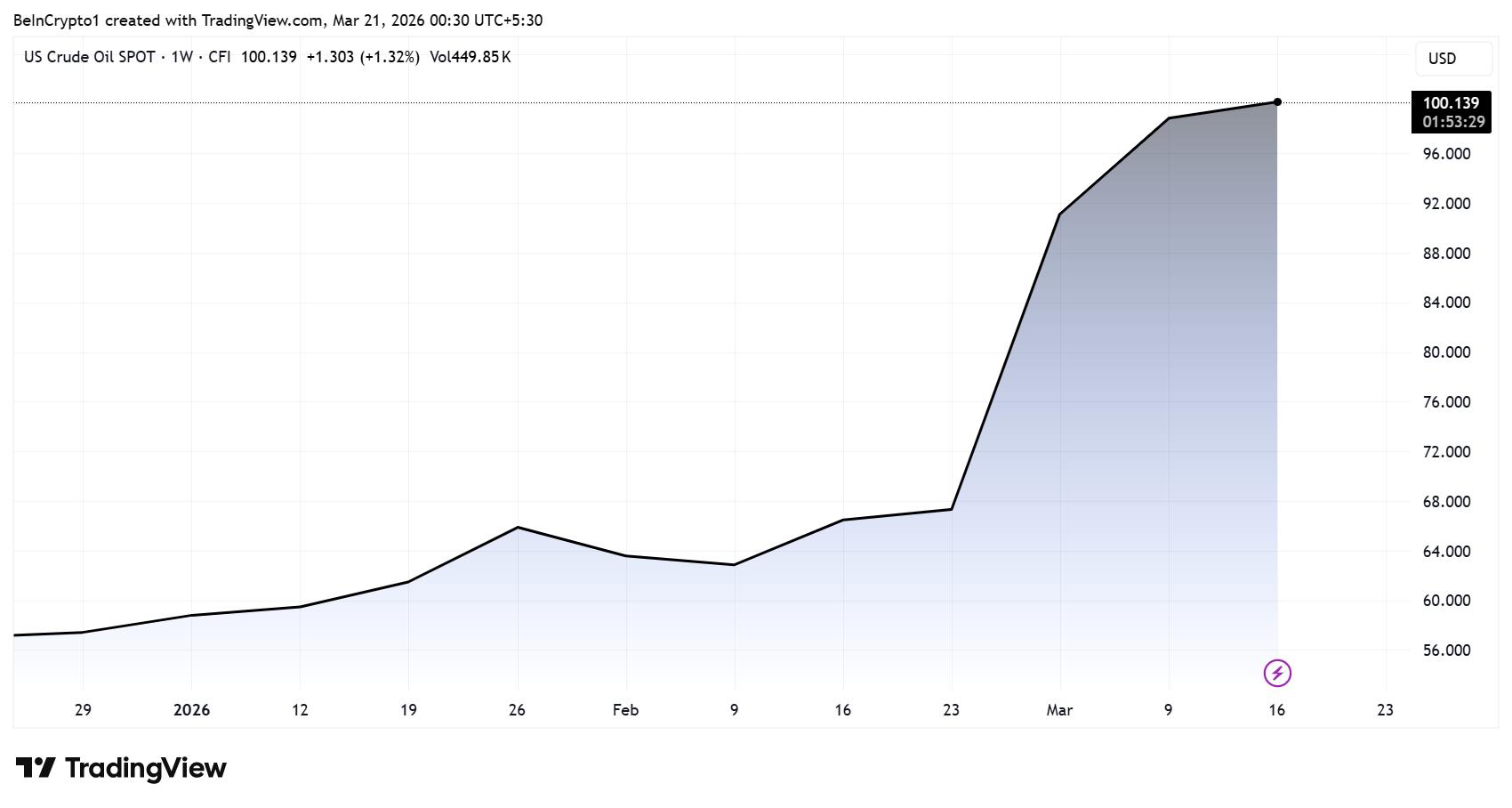

Det har oppstått et økende gap mellom markedets forventninger og sentralbankenes signaler etter at oljeprisen steg til over $ 111 per fat som følge av Iran-konflikten, noe som tvinger tradere til å revurdere alle renteantagelser gjort dette året.

To dager etter at Federal Reserve holdt renten uendret på 3,5 %-3,75 %, har terminmarkedene fjernet alle forventninger om rentekutt i 2026 og priser nå inn sannsynlighet for økninger som ingen større sentralbank har støttet.

Avstanden mellom markedet og sentralbanken

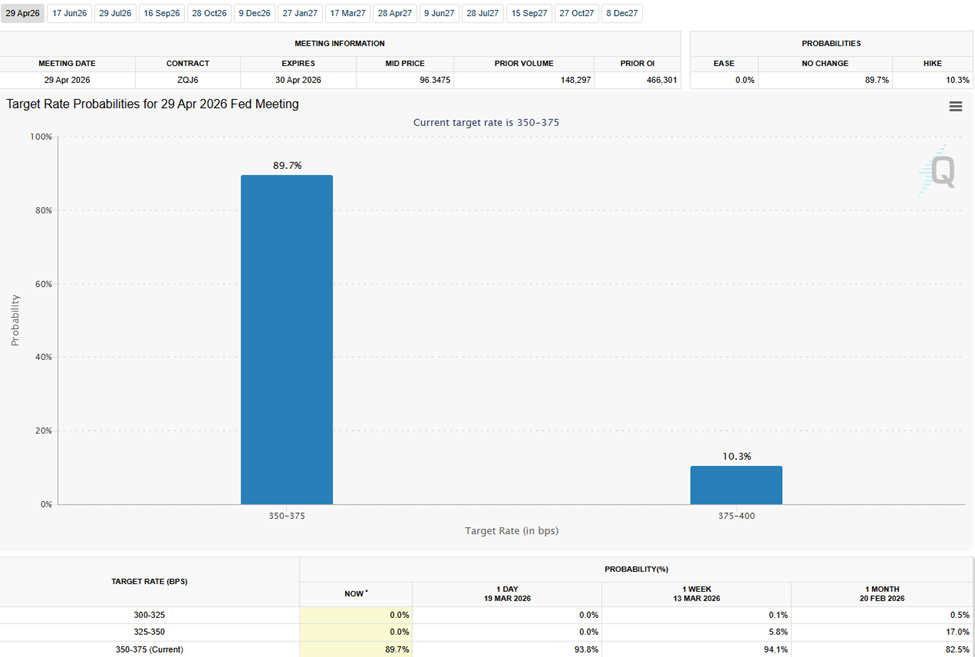

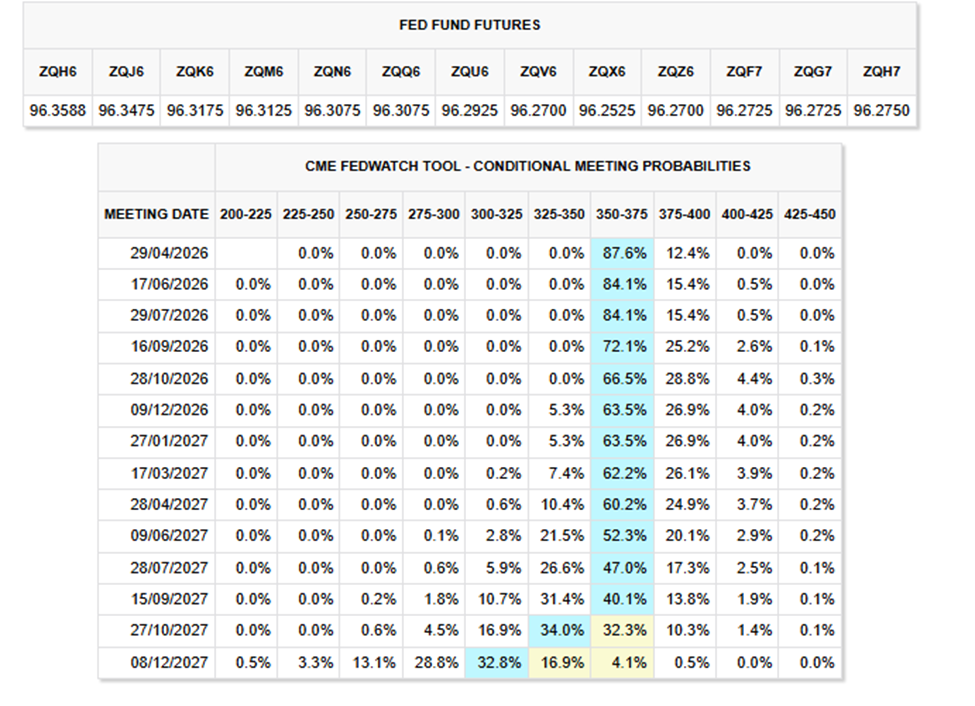

CME FedWatch-data for møtet 29. april viser en 89,7 % sannsynlighet for at renten forblir uendret og 10,3 % sjanse for en heving. Sannsynligheten for lettelser er null. For én måned siden var det ingen forventning om økning.

Omstillingen gjelder også lengre ut i tid. Innen oktober 2026 viser betingede sannsynligheter at intervallet 375-400 basispunkter har en vekt på 28,8 %, og ytterligere 4,4 % er tildelt intervallet 4,00-4,25. Sannsynligheten for et rentekutt på det tidspunktet er i praksis borte.

Tidligere sjeføkonom i IMF Gita Gopinath utfordret markedsopfatningen i et innlegg fredag, og påpekte at det, i motsetning til 2021, ikke er noen oppsving i etterspørselen, noe som gjør en tålmodig tilnærming forsvarlig.

“Det slår meg at markedene priser inn mer haukete sentralbankreaksjoner sammenlignet med hvor sentralbankene selv står. Jeg mistenker at de fleste sentralbankledere er i vent-og-se-modus og vil la noe av energiprisøkningen gå sin gang,” skrev Gopinath.

Hva Fed faktisk sa

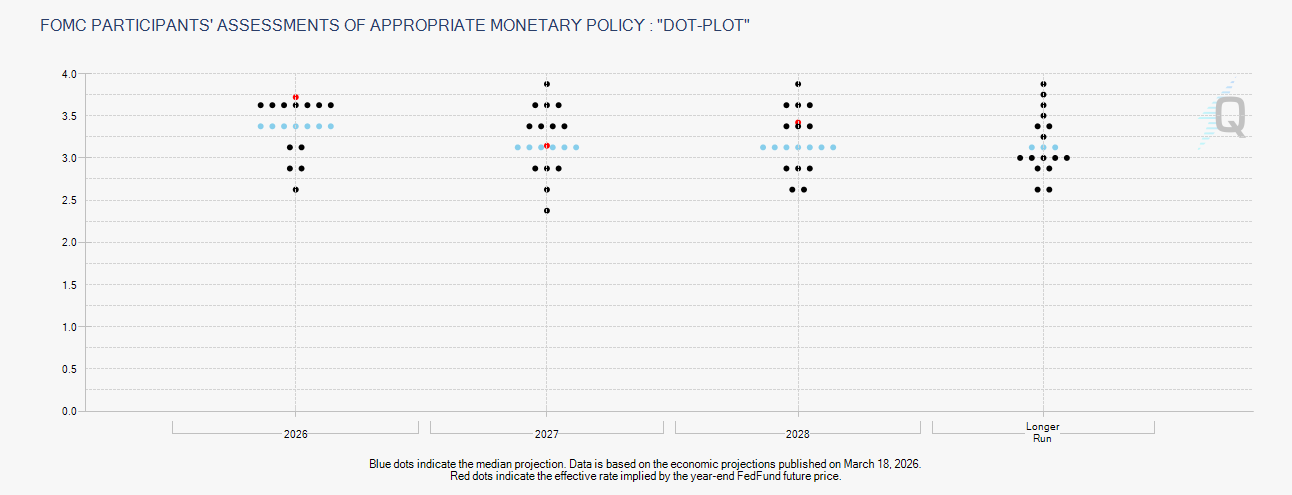

Feds dot plot fra 18. mars viser fortsatt ett kutt på 25 basispunkter i år. Men nå ønsker 7 av 19 medlemmer ingen kutt, mot 6 i desember.

Den mediane inflasjonsprognosen for 2026 steg til 2,7 % fra 2,4 %, noe som gjenspeiler forventet overføring av oljeprissjokket.

Fed-sjef Jerome Powell sa at energidrevne prisøkninger kan bli midlertidige, men erkjente stor usikkerhet. Han sa til journalister at Fed ikke kommer til å kutte renten med mindre det faktisk skjer inflasjonsfremgang.

Samtidig rapporterte Kobeissi Letter at markedene har gått fra å prise inn fire kutt tidligere i år til nå å tildele en 50 % sjanse for en heving innen årets slutt.

Ekspert Piero Cingari påpekte en 54 % sannsynlighet for en heving innen oktober, basert på dagens prising i futuresmarkedet.

Goldman Sachs og Barclays har begge utsatt sine anslag for første kutt til september, og Barclays forventer kun én reduksjon gjennom hele året.

Spørsmålet nå er om markedene faktisk ligger foran en reell politikkendring, eller om de overreagerer på et energisjokk som sentralbankene kanskje til slutt vil behandle som forbigående.

Svaret avhenger trolig av hvor lenge oljeprisen holder seg over $ 100 og om Iran-konflikten trappes opp ytterligere.