Bitcoin (BTC) sin siste oppgang har løftet stemningen i kryptomarkedene, med tradere som peker på fornyet moment etter uker med urolig kursutvikling.

Men oppgangen har også vekket noe annet til live: nye anklager mot Jane Street, et globalt kvantitativt handelsselskap og stor likviditetsleverandør. Men hvor mye av narrativet som sirkulerer er faktisk støttet av bevis, og hvor mye er spekulasjon? Når teorien dukker opp igjen, har det blitt viktig å skille mellom verifiserbare fakta og ren gjetning på nettet.

Jane Streets påståtte Bitcoin salg kl. 10: Manipulasjonsteori eller markedmyte?

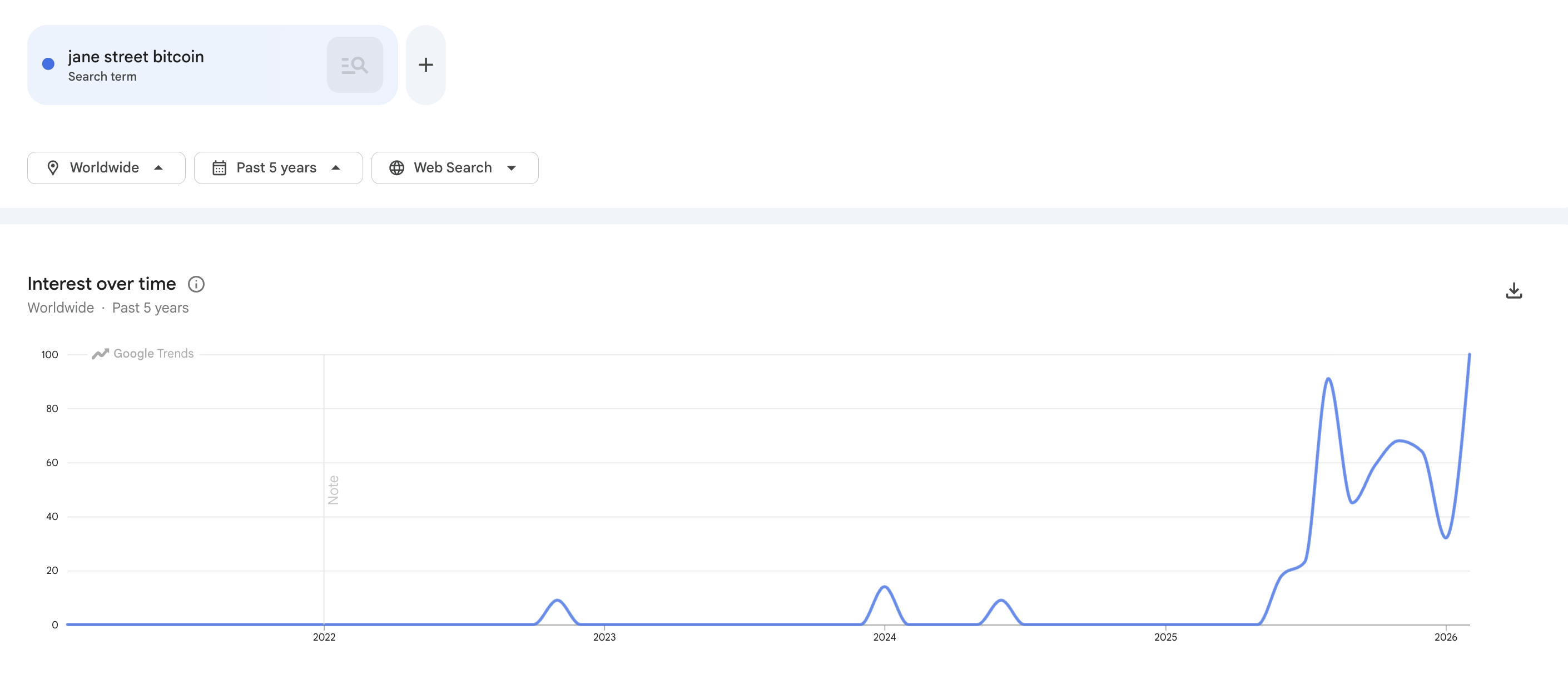

Jane Street dominerer Crypto Twitter-diskusjonene, og oppmerksomheten strekker seg langt utover sosiale medier. Google Trends-data viser at søkeinteressen for “Jane Street Bitcoin” nylig nådde et rekordhøyt nivå. Dette viser en kraftig økning i offentlig nysgjerrighet.

Følg oss på X for de siste nyhetene idet det skjer

Hva driver dette fornyede fokuset? Et enkelt søk på X avslører mange innlegg som kobler Jane Street til Bitcoin kurs. I sentrum av diskusjonen står anklager om et såkalt Bitcoin salgsmønster rundt kl. 16 norsk tid (10 AM Eastern Time).

Siden 2024 har Zero Hedge gjentatte ganger pekt på det han omtaler som et gjentakende mønster. Ifølge ham opplever Bitcoin ofte et kraftig fall rundt kl. 16 norsk tid. Jane Street nevnes ofte i forbindelse med teorien.

Lignende anklager dukket opp i desember 2025.

“Jane Street er et av verdens største high-frequency trading-selskaper. De har farten og likviditeten til å flytte markeder i noen minutter. Oppførselen ser enkel ut: 1. Selg BTC fra åpning. 2. Press kursen inn i likviditetslommer. 3. Kjøp seg inn lavere. 4. Gjenta daglig,” skrev Bull Theory i et innlegg.

På det tidspunktet rapporterte BeInCrypto at ingen regulator, børs eller uavhengig datakilde hadde bekreftet noen koordinert aktivitet. Nye anklager mot Jane Street dukket for øvrig opp nylig etter at administratoren i Terraform Labs saksøkte selskapet.

“Hvem krasjet Luna og UST til 0 og dro ned hele kryptomarkedet i 2022? Jane Street. Den samme Jane Street som anklages for ’10AM-manipulasjon’ frontkjørte også Terra-kollapsen 2022,” uttalte Ash Crypto på X.

Jane Street har avvist all kritikk og uttalt at selskapet vil forsvare seg i retten. Likevel begynte noen analytikere å knytte sammen tidspunkt for rettssaken og Bitcoin kurs.

Flere kommentatorer på X har hevdet at det juridiske oppgjøret mot Jane Street kan ha stoppet de angivelige salgene kl. 16 norsk tid. Ifølge dette narrativet har mangelen på de tidligere intradag-fallene gjort at Bitcoin kurs har kunnet stige de siste to dagene.

I et detaljert innlegg antydet Justin Bechler at de påståtte “daglige flash crashes” tidligere stanset etter at søksmålene fra Terraform Labs ble offentlig kjent i starten av fjoråret.

Han hevder imidlertid at mønsteret kl. 16 norsk tid tok seg opp igjen i tredje kvartal 2025. Ved juletider, sier han, var intradag-fallene tilbake for fullt.

“I praksis, de kl. 16-fallene stoppet straks Jane Street hadde advokater over skulderen, og startet igjen når trykket la seg,” skrev han. “Bitcoin burde ligget på minst $ 150 000 nå, og alle vet det. I går ble det tatt ut et føderalt søksmål på Manhattan som forklarer nøyaktig hvorfor det ikke er slik.”

Bechler bemerket også at Jane Street oppga en stor IBIT-posisjon i sin 13F-rapport for fjerde kvartal 2025. Selskapet økte også kraftig i MicroStrategy.

“Dette ser ut som bullish akkumulering om man ikke vet hva Jane Street egentlig er. Jane Street er ett av kun fire selskaper som har fullmakt til å utføre innskudd og innløsninger for IBIT. De andre er Virtu Americas, JP Morgan Securities og Marex. Jane Street er også autorisert deltaker for Fidelity- og WisdomTree Bitcoin ETF-er,” sier han.

Ifølge ham gir denne rollen selskapet “direkte tilgang til mekanismen som kobler ETF-aksjekurser til faktisk Bitcoin”. Bechler sier at Jane Street kan flytte Bitcoin inn og ut av ETF-strukturen, arbitrasje prisforskjeller mellom fondet og spotmarkedet, og inneha beholdningsposisjoner i en skala langt utenfor det en vanlig aktør kan.

Han la også til at en 13F kun viser long-posisjoner i aksjer, men krever ikke at man oppgir opsjoner, futures eller swaps.

“Når Jane Street rapporterer at de holder $ 790 millioner i IBIT-aksjer, forteller innleveringen deg ingenting om hvorvidt disse aksjene er sikret med salgsopsjoner, motregnet med short-futures eller pakket inn i en collar som gir at selskapets totale Bitcoin-eksponering er null eller til og med negativ,” bemerket han.

Han bemerket at offentligheten kun ser det som fremstår som akkumulering. I virkeligheten kan posisjonen representere en betydelig short-eksponering som ligner en long, siden den motstående delen av handelen forblir skjult under dagens regler for innsyn.

Han la til at en Form 13F kun er et øyeblikksbilde av den ene siden av balansen. Den andre siden er ikke synlig for noen utenfor selskapet.

“Hvis selskapet holder $ 790 millioner i IBIT-aksjer og motregner denne posisjonen med $ 790 millioner i salgsopsjoner eller short-futures, er nettoeksponeringen null. Dersom derivatboken overstiger aksjeposisjonen, er nettoeksponeringen negativ, noe som betyr at Jane Street tjener dersom Bitcoin kurs faller. I begge scenarioer har selskapet et stort incentiv for å benytte sin privilegerte posisjon som autorisert deltaker til å presse spotkursen, utløse likvideringer og ta gevinster på spreaden,” kommenterte Bechler.

Motargumentene: Volatilitet, ikke ondsinnethet

Ikke alle er overbevist. Flere analytikere var uenige og hevdet at 10.00-mønsteret er overdrevet. Julio Moreno, Head of Research i CryptoQuant, utfordret fortellingen direkte.

Han påpekte at de beskrevne mekanismene, det å kjøpe Bitcoin på spotmarkedet og selge futures, ikke er uvanlig. Ifølge Moreno er dette “slik alle andre delta-nøytrale fond opererer.”

Moreno pekte også på manglende helhetlig markedsforståelse i diskusjonen. Han understrekte at den generelle etterspørselen etter Bitcoin på spot-markedet har kollapset siden tidlig i oktober 2025, en trend han beskriver som en åpenbar årsak til kursfallet.

Benjamin Cowen, CEO i Into The Cryptoverse, deltok også i debatten. Han hevder at Bitcoin historisk sett har steget frem mot tidlig mars hvert mellomvalgår. Han la til at hver markedssyklus pleier å produsere sin egen forklaring på prisbevegelser.

“Bitcoin kurs er ikke et resultat av manipulert konspirasjon,” skrev han.

Videre antydet Jeff Park, investeringssjef i ProCap og rådgiver for Bitwise, at debatten gjenspeiler en misforståelse av hvordan ETF-rutiner faktisk fungerer.

Han nevnte at fokuset på enkeltfirmaer, slik som Jane Street, overser de strukturelle mekanismene som gjelder for alle autoriserte deltakere (AP-er) i hele Bitcoin ETF-systemet.

Brukere på X begynte også å påpeke at Jane Street så ut til å ha slettet alle innleggene fra kontoen etter søksmålet. Dette ga ytterligere næring til spekulasjonene på nettet.

Den påstanden ble imidlertid raskt motbevist. Økonomen Alex Krüger presiserte at Jane Street aldri hadde innlegg på sin X-konto i utgangspunktet.

“Mengden falske nyheter og feilaktige narrativer som spres i kryptomarkedet er virkelig oppsiktsvekkende. Jane Street hadde ingen innlegg å slette. Det kan jeg bekrefte gjennom Wayback Machine,” skrev han.

Hvorfor 10.00 Jane Street sell-off-teorien får gjennomslag

Private tradere har sett Bitcoin ignorere bullish nyheter, som MicroStrategy-kjøp og gunstig reguleringsklima, samtidig som kursutviklingen har vært svak og stemningen har falt til ekstrem frykt. I en slik situasjon kan en enkel og gjenkjennelig forklaring virke overbevisende.

Den tilsynelatende pausen i det påståtte 10.00-mønsteret etter et mye omtalt søksmål passer godt inn i en korrelasjon-som-åpenbar-årsak-fortelling som ofte får fotfeste på Crypto Twitter.

Men korrelasjon er ikke bevis. For øyeblikket er 10.00-teorien kun en påstand, ikke et faktum.