NVIDIA (NASDAQ: NVDA) aksjekurs handles til $ 177,64 på 2-dagersdiagrammet, opp 5,31 % de siste dagene, men fortsatt ned 6 % hittil i år. April markerer et unikt veiskille for aksjen. Iran-konflikten kan avta i løpet av uker, FOMC møtes 28.-29. april i det som kan bli Jerome Powells siste møte som leder, og posisjonering foran kvartalsrapporten sent i mai starter allerede nå.

Den tekniske strukturen, opsjonsdata og institusjonell pengestrøm viser hver sin side av hva april kan bringe, og sammen snevrer de inn utfallet til to mulige scenarier.

Et bearish mønster uten institusjonell støtte

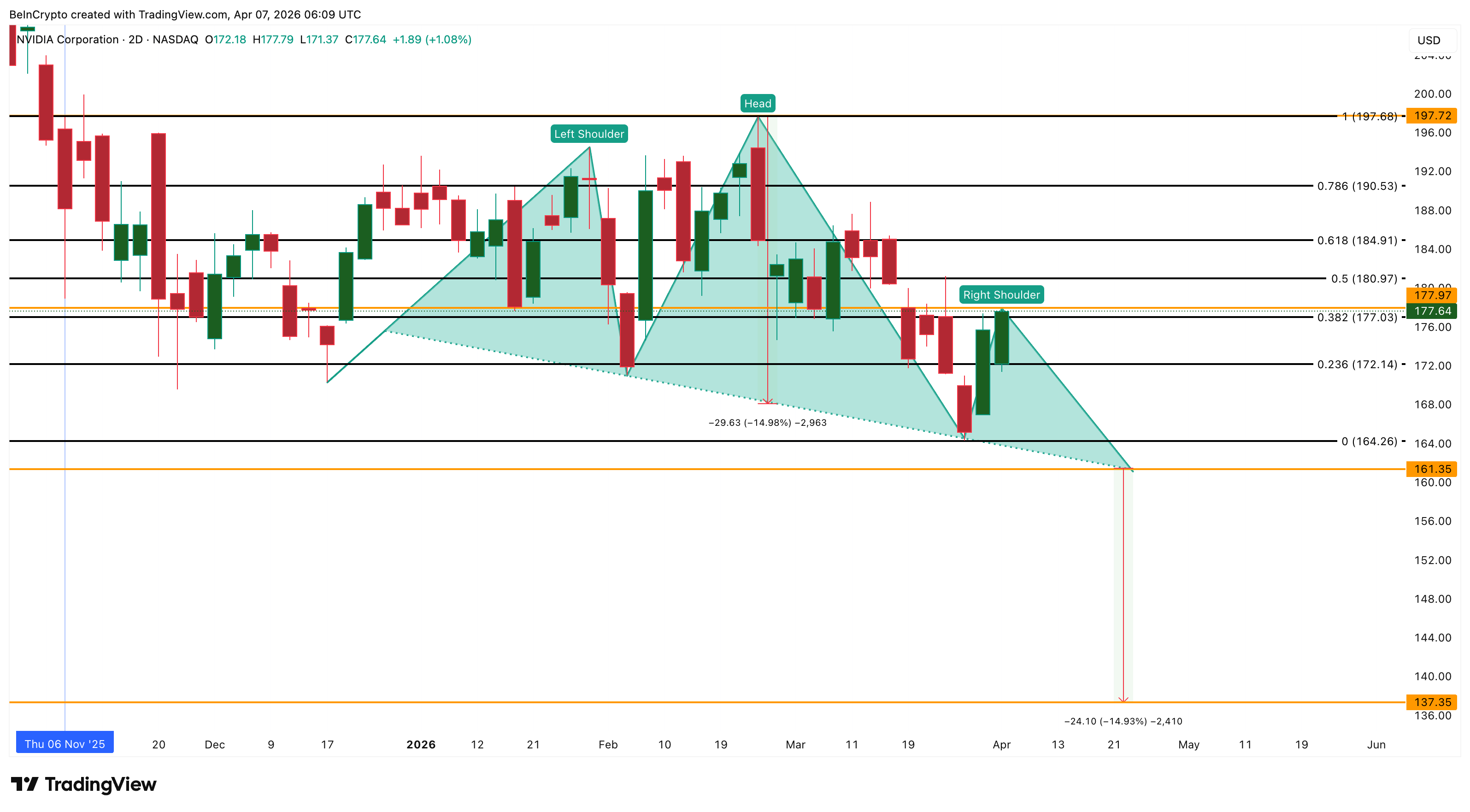

2-dagersdiagrammet viser at NVIDIA kurs handles innenfor et hode-og-skuldre-mønster. Hodet toppet på $ 197,72, et nivå som ble nådd på siste rapportdag i slutten av februar. Høyre skulder er nå under utvikling, og mønsteret tilsier et beveget potensiale på 15 % dersom halslinjen brytes.

Chaikin Money Flow (CMF), en indikator for institusjonelt kjøps- og salgspress, viser -0,08. Indikatoren har vært negativ det meste av mars og inn i april, noe som bekrefter at store penger ikke har støttet den nylige femdagers oppgangen. CMF begynte å stige rundt 27. mars, men har ikke krysset over nullstreken. Forrige gang den var kortvarig positiv, var rundt resultatfremleggelsen 25. februar, men den snudde fort igjen.

Vil du ha flere slike innsikter? Meld deg på redaktør Harsh Notariyas daglige nyhetsbrev her.

Dette gir et tydelig bilde. Institusjonell overbevisning har vært knyttet til resultatfremleggelsene fremfor den langsiktige trenden. Enhver oppgang som skjer mens CMF er negativ, kan styrke den høyre skulderen heller enn å bryte mønsteret. Hodet på $ 197,72 er nivået som må brytes for å invalidere mønsteret. Alt under dette holder det bearish bildet intakt.

Den økonomiske logikken bak negativ CMF kobles rett til de makroøkonomiske forholdene. Oljeprisen over $ 111 holder inflasjonsforventningene oppe, noe som gjør at Fed ikke endrer kurs. Høye renter over tid presser multipler for vekstaksjer, inkludert NVDA. En sterkere dollar legger ytterligere press på internasjonale inntekter. Disse makroutfordringene forklarer hvorfor institusjonelle penger ikke har forpliktet seg til tross for oppgangen i kursen – og denne motviljen er nå synlig i hvordan opsjonstraderne posisjonerer seg.

Opsjonstradere sikrer seg mer og spekulerer mindre

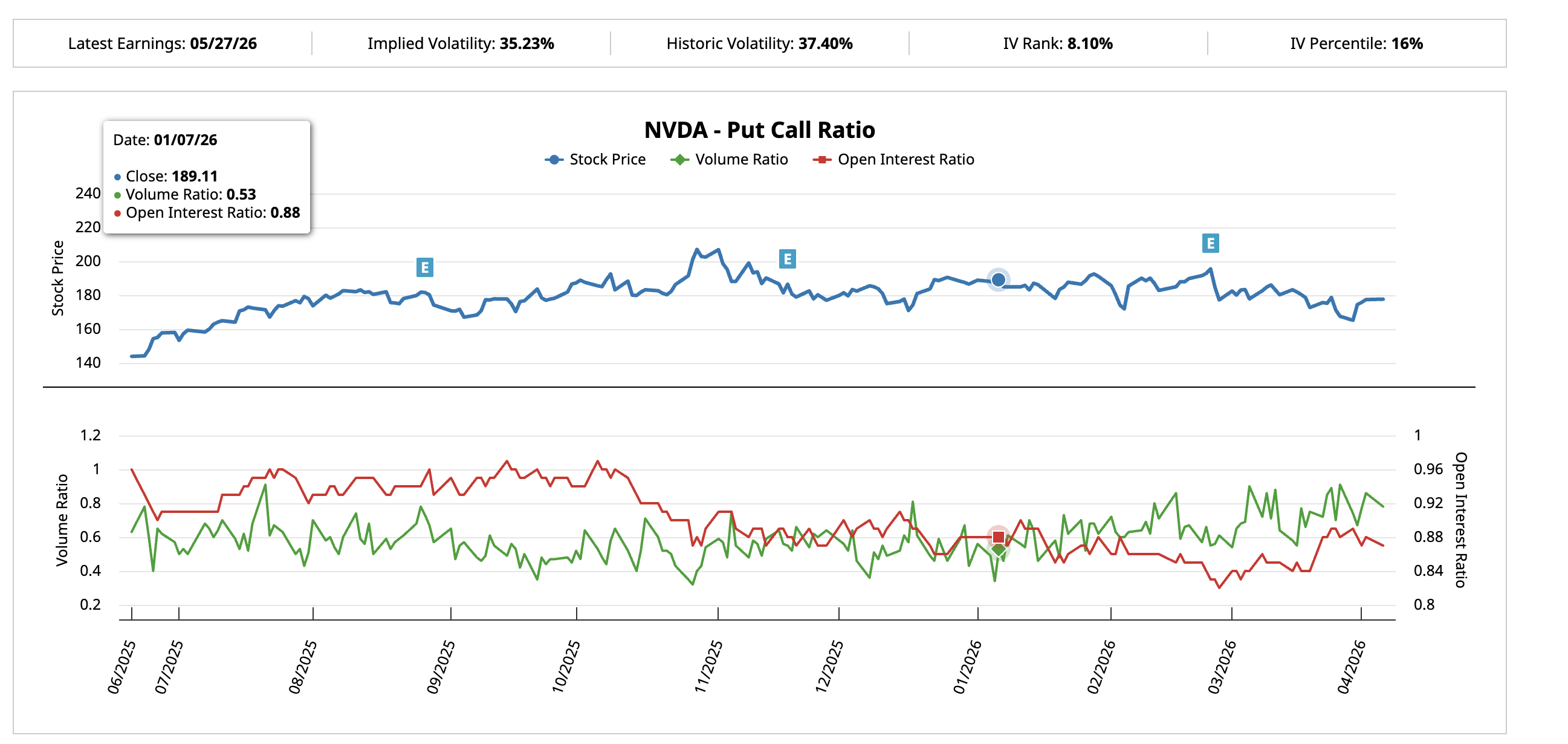

Put-call ratio-data fra Barchart viser en tydelig endring sammenlignet med forrige periode før resultatrapport.

7. januar, med NVIDIA kurs på $ 189,11 og rundt syv uker før 25. februar-rapporten, var put-call volumforholdet 0,53. Det ble omsatt nesten dobbelt så mange calls som puts, noe som viste sterk bullish overbevisning. Åpent renteforhold (open interest) var på 0,88.

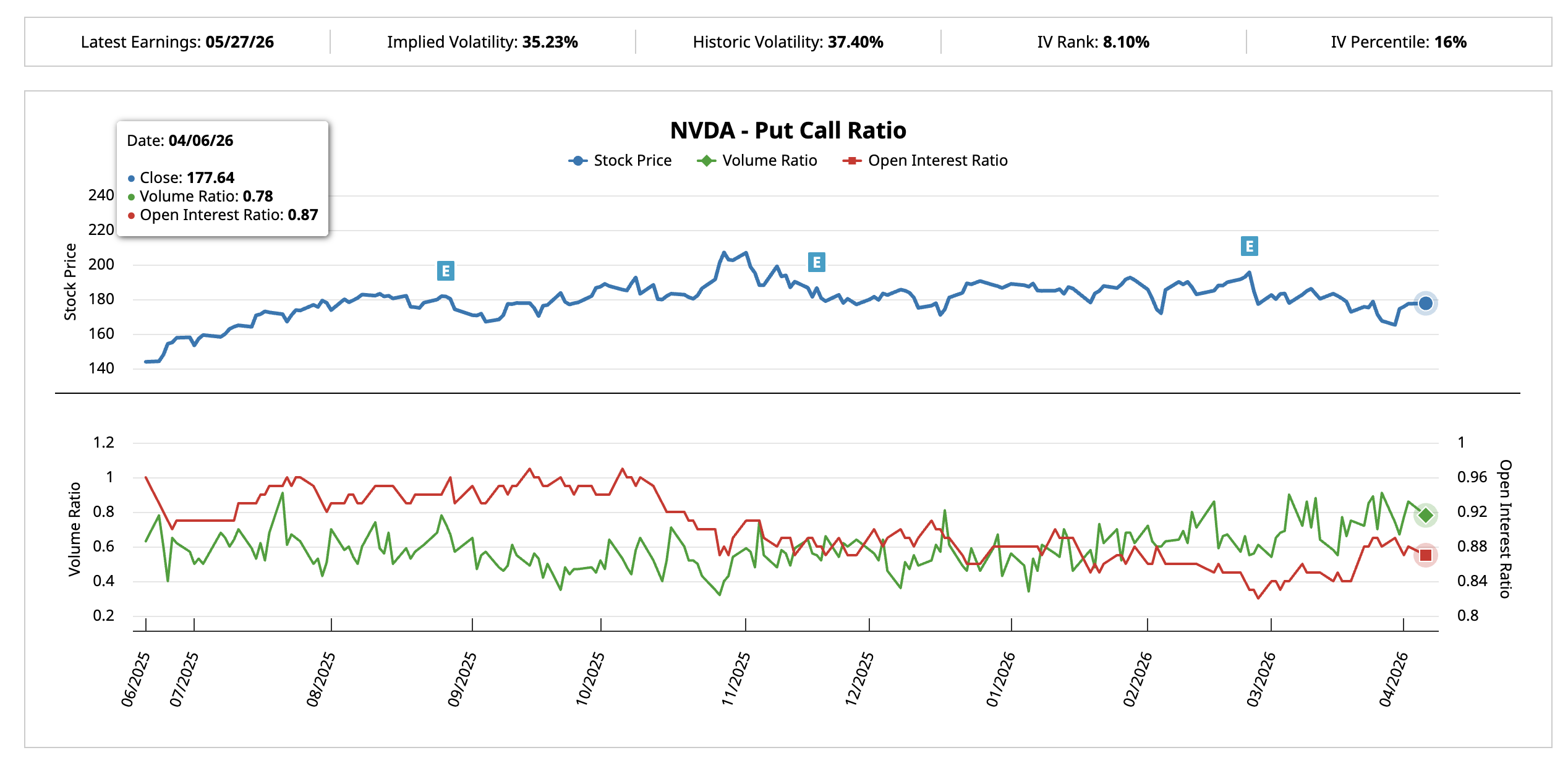

Innen 6. april, med omtrent like lang periode før kvartalsrapport i slutten av mai, har volumforholdet steget til 0,78. Forskjellen mellom call- og put-aktivitet har minsket betraktelig. Det åpne renteforholdet har knapt beveget seg, på 0,87, noe som betyr at langsiktige posisjoner er beholdt, men at tilførselen av nye bullish posisjoner har avtatt, mens defensive posisjoner har økt.

Endringen fra 0,53 til 0,78 betyr ikke at markedet er direkte bearish. Det betyr at den ukompliserte optimismen før forrige syklus har forsvunnet. Tradere sikrer porteføljen mer og spekulerer mindre, noe som er i tråd med den negative CMF-verdien.

Den implisitte volatilitetens (IV) prosentil, som måler dagens opsjonsvolatilitet i forhold til årets intervall, er bare på 16 %. IV Rank, som viser hvor IV befinner seg mellom topp- og bunnverdiene siste 52 uker, viser 8,10 %.

Når IV er så lav, er markedet selvtilfreds. Enhver overraskelse, enten det er avspenning rundt Iran som sender oljeprisen ned, endring i tollpolitikk, eller uforutsette hendelser før resultatfremleggelse, kan utløse kraftige bevegelser fordi opsjoner ikke har tatt høyde for det.

Kombinasjonen av forsiktige put-call forhold og lav IV skaper et paradoks. Tradere posisjonerer seg mer defensivt, men opsjonsmarkedet reflekterer ikke hvor store katalysatorer som kan komme i april. Dette bruddet betyr at kursnivåene blir avgjørende for hvilket scenario som utspiller seg.

NVIDIA kursnivåer som definerer april

2-dagersdiagrammet med tekniske nivåer rammer inn spennvidden for måneden.

NVIDIA aksjekurs ligger på $ 177,64, nesten nøyaktig på det viktige tekniske nivået ($ 177,03). Den første oppsiden er $ 184,91 ved 0,618-nivået, en av de sterkeste tekniske sonene. En bevegelse over dette vil være den første virkelige testen av den øvre rangen og kan presse kursen mot $ 190,53. Toppen på $ 197,72 er nivået som fullstendig ugyldiggjør mønsteret og endrer strukturen til bullish.

Hvis Iran-avspenning kommer innen slutten av april og oljeprisen faller, vil dette scenariet vinne frem. Fallende energipriser vil dempe inflasjonsfrykten, føre til fremskyndede forventninger om rentekutt og løfte vekstaksjeverdiene. Den lave implisitte volatiliteten betyr at en slik katalysator vil få ekstra stor effekt, siden opsjonsmarkedet ikke har priset det inn.

På nedsiden vil et fall under $ 172,14 ved 0,236-nivået indikere at høyre skulder allerede har vært oppe på $ 177,97. Halslinjen ligger nær $ 161,35. Et bekreftet brudd under halslinjen aktiverer et målt fall på 15 %, som gir en nedgang mot $ 137,35.

Det bearish scenarioet blir mer sannsynlig hvis krigen fortsetter, oljeprisen holder seg over $ 110, og FOMC leverer hawkish uttalelser 28.-29. april. I et slikt miljø vil den allerede forsiktige opsjonsposisjoneringen raskt bli enda mer bearish, og institusjonelle penger som CMF viser har vært fraværende, vil forbli på sidelinjen.

April blir sannsynligvis preget av hvilken katalysator som kommer først. Avspenning og fallende oljepris taler for en oppgang mot $ 184 og $ 197. Vedvarende konflikt og en hawkish Fed taler for at kursen trekker mot $ 161 og en test av halslinjen. Endringen i put-call-forholdet og lav volatilitet bekrefter at markedet ennå ikke har bestemt seg, noe som gjør dette til en måned der utfallet kan bli kraftig i begge retninger.