Kryptomarkedet handlet $ 20,57 billioner i Q1 2026, men fallende volum og konsentrert likviditet viste en forsiktig oppgang – ikke eufori.

En ny kvartalsrapport fra CoinGlass analyserer hvordan kapital, handelsaktivitet og markedsdybde endret seg mellom børser i årets tre første måneder. Funnene gir et bilde av et marked som fortsatt bearbeider ettervirkningene fra slutten av 2025.

Et marked som fortsatt leges etter Q4s krasj

Q1 2026 utspilte seg mot en krevende bakgrunn. Tollsjokket i oktober 2025 utløste $ 19 milliarder i likvideringer på 24 timer, den største enkelt-dagen med nedskalering i kryptohistorien.

Bitcoin (BTC) falt omtrent 35 % fra sin topp over $ 126 000, og åpen interesse på tvers av børser falt mer enn 40 %.

I januar begynte tegnene på stabilisering å inntreffe. Det totale markedsvolumet for kvartalet endte på rundt $ 20,57 billioner, fordelt mellom $ 1,94 billioner i spot og $ 18,63 billioner i derivater.

Men hver måned falt volumet. Januar hadde høyest aktivitet, mens mars var kvartalets bunnpunkt.

Forholdet mellom derivater og spot holdt seg på omtrent 9,6x gjennom kvartalet, litt over gjennomsnittet for hele 2025.

Dette forholdet indikerer at tradere foretrakk å hedge og ta kortsiktige posisjoner gjennom futures fremfor å satse ensidig på spotmarkedet.

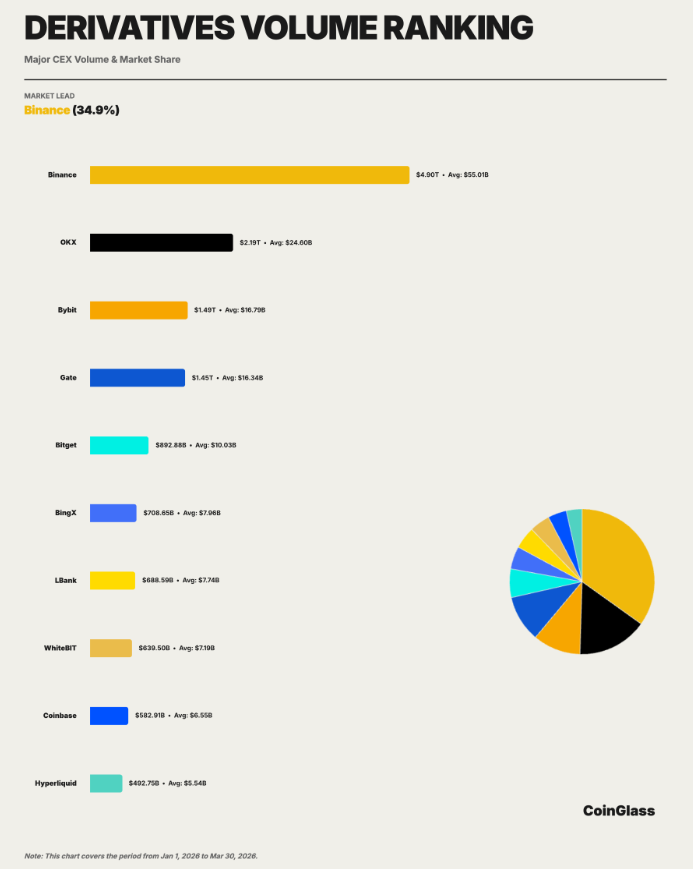

Binance sin ledelse strekker seg over alle måleparametere

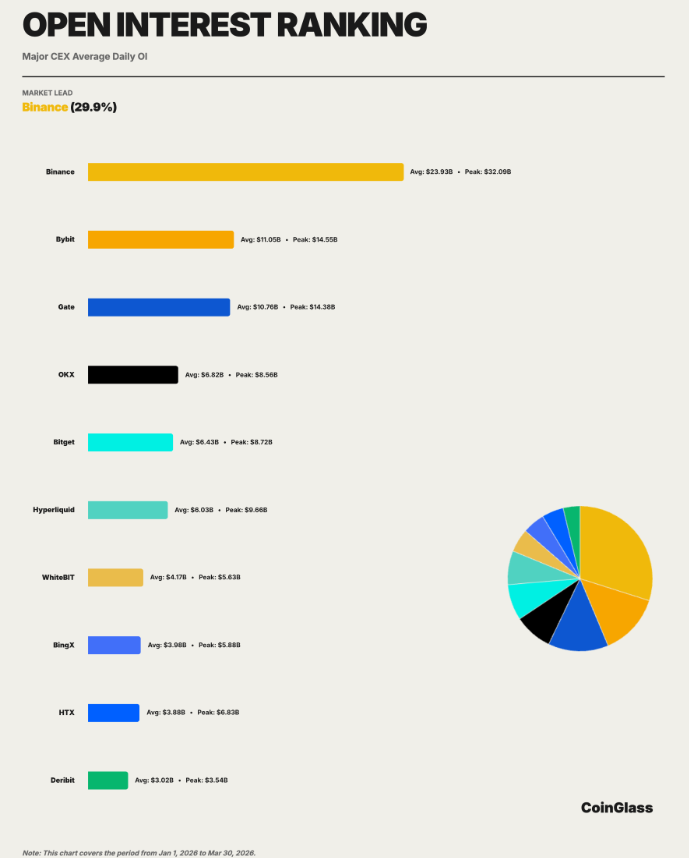

CoinGlass-rapporten målte børser etter fire kriterier: handelsvolum, åpen interesse (OI), ordrebokdybde og brukernes kapitalreserver. Binance rangerte først i alle kategorier.

For derivater hadde Binance et samlet volum på rundt $ 4,90 billioner, noe som ga en markedsandel på 34,9 % blant de ti største børsene.

Dette var høyere enn summen av OKX ($ 2,19 billioner) og Bybit ($ 1,49 billioner). Når det gjelder åpen interesse, hadde Binance i snitt $ 23,9 milliarder daglig, omtrent 2,2 ganger så mye som Bybit på andreplass.

Likviditetsdybden viste det samme bildet. I BTC-futures var gjennomsnittlig tosidig dybde innenfor 1 % av midtkursen på Binance rundt $ 284 millioner.

OKX fulgte etter med $ 160 millioner og Bybit med $ 76,55 millioner. Mønsteret gjentok seg i BTC spot, ETH futures og ETH spot-markeder. Ingen konkurrent matchet Binance i alle fire delmarkeder samtidig.

Den tydeligste forskjellen var i brukernes kapitalreserver. Binance hadde omtrent $ 152,9 milliarder i forvaltningsverdier, tilsvarende 73,5 % av de ti største børsene. OKX var et stykke bak med $ 15,9 milliarder. Gate, Bitget og Bybit lå alle mellom $ 5 og $ 7 milliarder.

Denne konsentrasjonen overgår langt Binances andel av handelsvolumet eller åpen interesse. CoinGlass-rapporten nevnte at kapitalbeholdning reflekterer tillit til merkevaren, bredden i produkttilbud og enkel inn-/utgang, noe som gjør det til en bedre indikator på langsiktig konkurranseposisjon.

Hyperliquid kommer inn i den offentlige samtalen

Et av kvartalets mest bemerkelsesverdige trekk var fremveksten av Hyperliquid (HYPE), en desentralisert derivatprotokoll som nådde et handelsvolum på ca. $ 492,7 milliarder i Q1.

Dette plasserte Hyperliquid blant de ti største plattformene.

Gjennomsnittlig daglig åpen interesse på ca. $ 6,0 milliarder, med en topp på $ 9,7 milliarder, nærmet seg nivået til sentraliserte konkurrenter som Bitget.

Veksten bekreftet hva CoinGlass sin årlige rapport for 2025 hadde spådd – at desentraliserte derivater gikk fra konseptbevis til reell markedskonkurranse.

JPMorgan fremhevet Hyperliquid i en marsrapport, og bemerket at etterspørselen etter døgnåpen tilgang til tradisjonelle aktiva driver veksten til desentraliserte børser – og tar markedsandeler fra sentraliserte mellomstore plattformer.

Grayscale har også sendt inn en S-1 for HYPE ETF i mars for notering på Nasdaq.

Foreløpig er omfanget til Hyperliquid betydelig lavere enn de ledende sentraliserte børsene.

Men plattformens inntreden øker presset på andrerangs aktører som kjemper om markedsandeler i derivatmarkedet.

Hva skjer videre

CoinGlass-rapporten identifiserte flere variabler å følge med på inn i Q2. Disse inkluderer:

- Den amerikanske sentralbankens pengepolitiske kurs,

- Endringer i BTC spot ETF-innstrømning, og

- Framdriften i implementering av regulatorisk rammeverk på tvers av de største jurisdiksjonene.

Q1 handlet ikke om en retur til toppnoteringer. Det handlet om oppgang, konsentrasjon og en endring i markedsstrukturen som tydeligere skiller mellom plattformer som tiltrekker seg kapital og de som står i fare for å bli hengende etter.