WLFI skaper bølger i fellesskapet etter å ha foreslått å bruke 100 % av likviditetsgebyrene fra kassen til tilbakekjøp av tokens. Dette initiativet, som innebærer å brenne tokens, skaper en kraftig deflasjonsmekanisme.

Hvis det implementeres effektivt, kan denne strategien fungere som et “våpen” for å styrke verdien av WLFI samtidig som den øker tilliten til den fellesskapsdrevne styringsmodellen.

Prisøkende mekanisme

World Liberty Financial (WLFI) fellesskapet avduket et viktig forslag: WLFI vil bruke 100 % av gebyrene generert fra protokolleid likviditet (POL) til å kjøpe tilbake WLFI på det åpne markedet. De tilbakekjøpte tokens vil deretter bli sendt til en brenningsadresse, og fjernes permanent fra sirkulasjon.

Dette forslaget har som mål å direkte redusere sirkulerende forsyning, øke de relative fordelene for langsiktige innehavere, og gjøre protokollbruk til en deflasjonsdriver under prinsippet “jo mer du bruker, jo mer blir brent.”

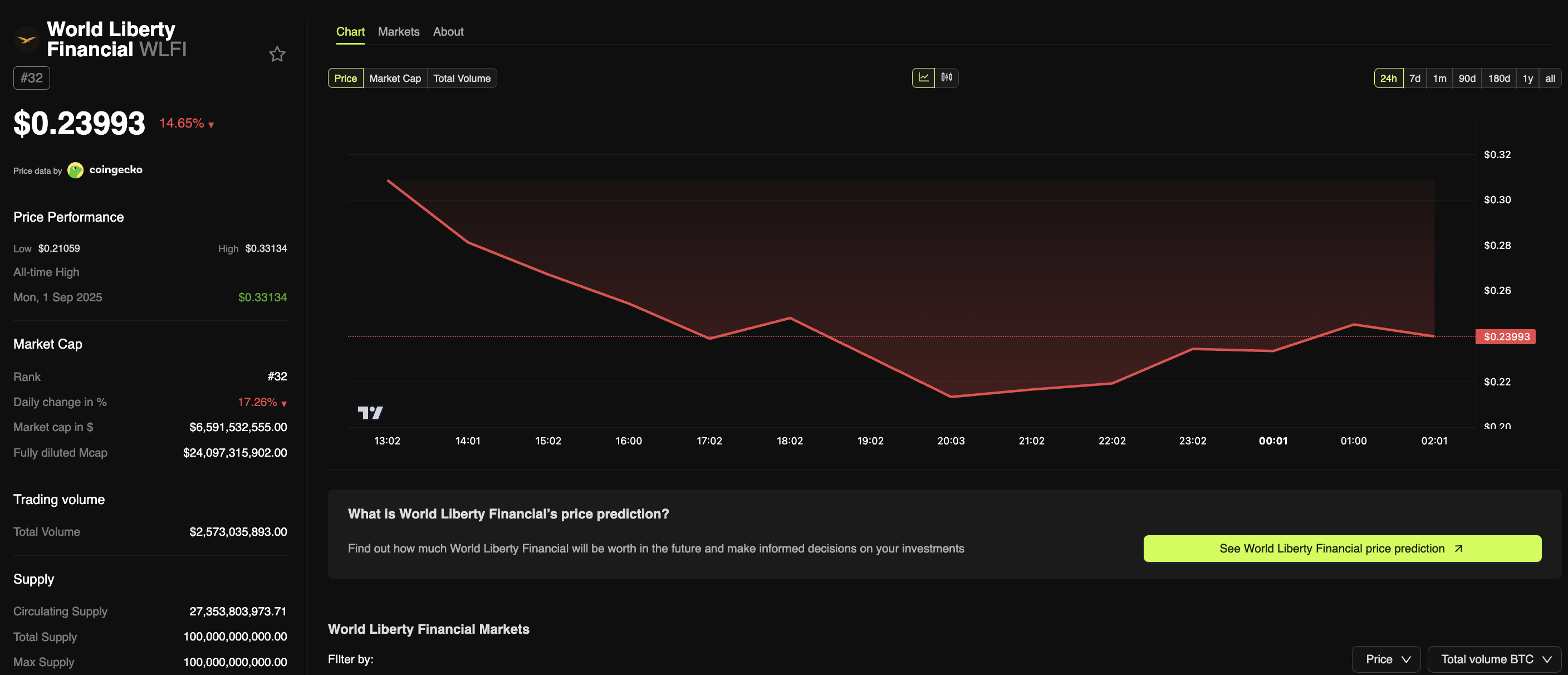

WLFI begynte nylig å handle. Data fra BeInCrypto Market viser at tokenets maksimale forsyning er begrenset til 100 milliarder, med rundt 24,7 milliarder WLFI for øyeblikket i sirkulasjon. WLFI handles til $ 0,24, ned 26 % fra sin all-time high bare noen timer tidligere.

Fra et tokenomics-perspektiv skaper tilbakekjøp-og-brenne-strategien finansiert av POL-gebyrer en positiv feedback-loop. Etter hvert som protokollbruken øker, vokser POL-gebyrene, noe som fører til større tilbakekjøp og en jevnt krympende sirkulerende forsyning. Denne dynamikken kan generere langsiktig prissupport hvis etterspørselen forblir stabil eller øker.

Ved å begrense mekanismen til protokolleid likviditet unngår WLFI også å skade tredjeparts LP-er og forhindre interessekonflikter. Videre gir den on-chain åpenheten i brenntransaksjoner et sterkt lag av ansvarlighet for fellesskapets tilsyn.

Selvfølgelig er ikke alle veldig optimistiske om effektiviteten av dette forslaget. Prisen og verdsettingsproblemene fra lanseringen har fått noen fellesskapsmedlemmer til å miste troen på prosjektet.

“Du har bedratt millioner av mennesker over hele verden og lever nå i luksus i Amerika med de pengene. Dette prosjektet vil markere undergangen til Trump-familien, og i dette markedet vil ingen noen gang stole på dine ord igjen.” En X-bruker skyldte direkte på Donald Trump.

Terra Luna hadde også tilbakekjøpssystemet

Det er potensielle risikoer. For det første kan omfanget av POL-gebyrer i de tidlige stadiene være relativt lite. Hvis det er lave handelsvolumer på POL-pooler, kan tilbakekjøpene ikke ha en meningsfull innvirkning på WLFI’s sirkulerende forsyning.

For det andre kan det å tildele 100 % av gebyrene til brenning belaste kassens drifts- og reservefond. Hvis protokollen ikke klarer å skape alternative inntektskilder, kan dette påvirke produktutvikling og reinvesteringskapasitet.

I tillegg kan tilbakekjøpsoperasjoner utløse høy volatilitet i perioder med lav likviditet, og skape muligheter for front-running eller kortsiktig manipulasjon. Derfor er klare regler for gjennomføringsmetoder, rapporteringsmekanismer og fallback-strategier i tilfelle avtagende POL-gebyrer nødvendige for å sikre bærekraftig implementering.

Selvkjøpsstrategien er ikke ny i kryptovalutamarkedet, som Chainlink (LINK), Pump.fun (PUMP), og andre allerede har vist.

Imidlertid er ikke alle prosjekter som anvender den vellykkede, og Terra Luna 2.0 er et typisk eksempel. Effekten av det forrige krakket i 2022, kombinert med en stor totalforsyning og en lav brenningsrate, gjør det vanskelig for LUNA 2.0-prisen å komme seg.

Derfor må WLFI-fellesskapet legge til sikkerhetsmekanismer for kasseforvaltning, transparente kjøpsmekanismer og en klar veikart for å bli et bærekraftig tiltak. Programmet kan styrke tokenomics og demonstrere effektiv fellesskapsstyring hvis disse er fullført.