Oljeaksjer har holdt stand selv etter at Iran-krigsrisikoen forsvinner fra oljeprisen. Dette mønsteret tyder på at noe dypere enn overskriftene holder dem oppe.

Opsjonsposisjoneringen på United States Brent Oil Fund (BNO) har blitt mer bullish siden våpenhvileforlengelsen 22. april, ikke mindre. 3 grunner forklarer hva tradere egentlig priser inn.

Hvorfor opsjonstradere satser på olje selv når krigsrisikoen avtar

Det bullish signalet i oljeaksjer vises tydeligst i opsjonsposisjoneringen på United States Brent Oil Fund (BNO). Dette er en ETF som følger Brent-oljeterminer.

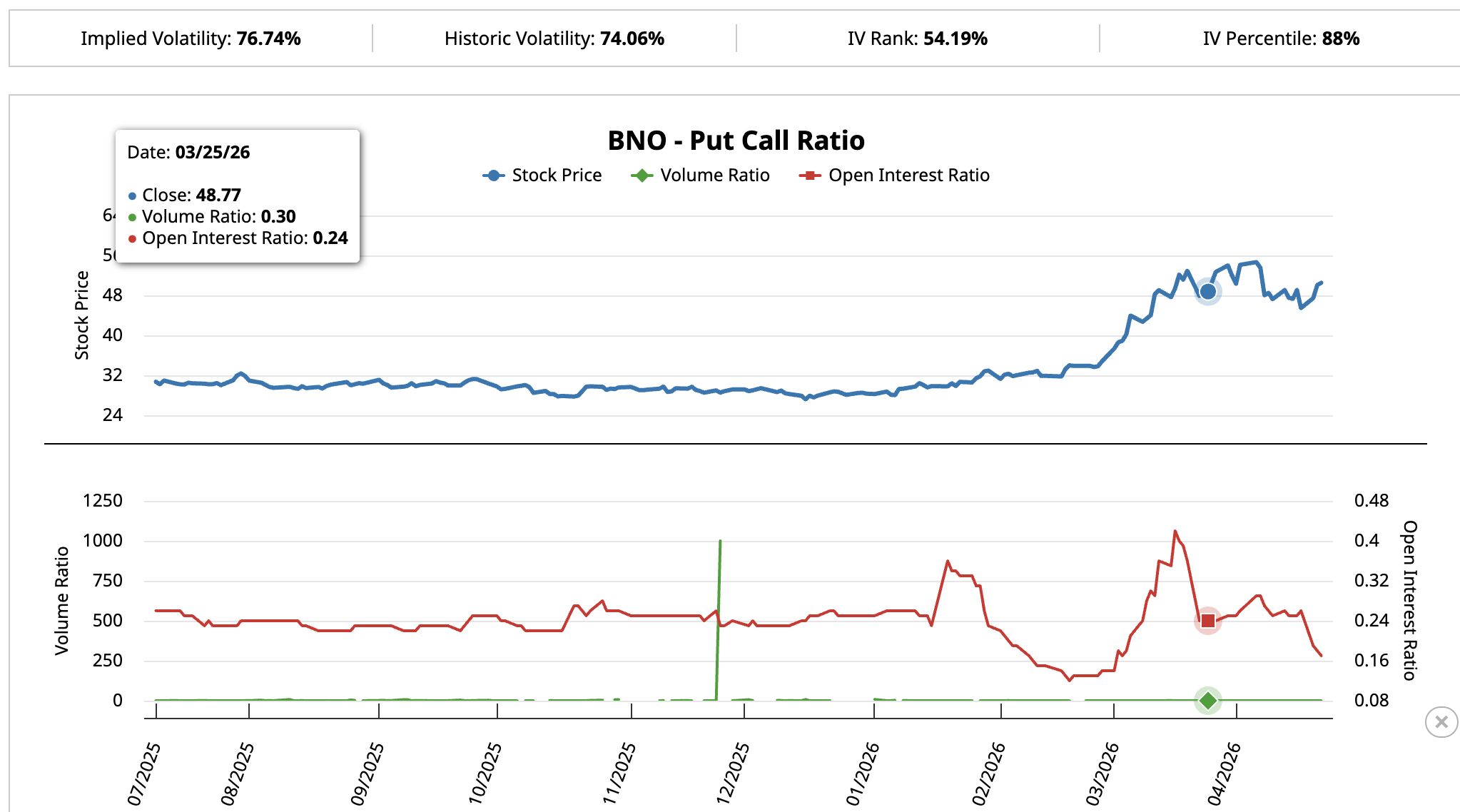

Den 25. mars, da Brent handles over $ 105 på høydepunktet av Iran-konflikten, lå BNOs åpne interesse put-call-ratio på 0,24, noe som betyr at omtrent fire call-opsjoner var åpne for hver put. Dette var typisk posisjonering for krigsrisiko og forventet.

Vil du ha flere slike innsikter? Meld deg på redaktør Harsh Notariyas daglige nyhetsbrev her.

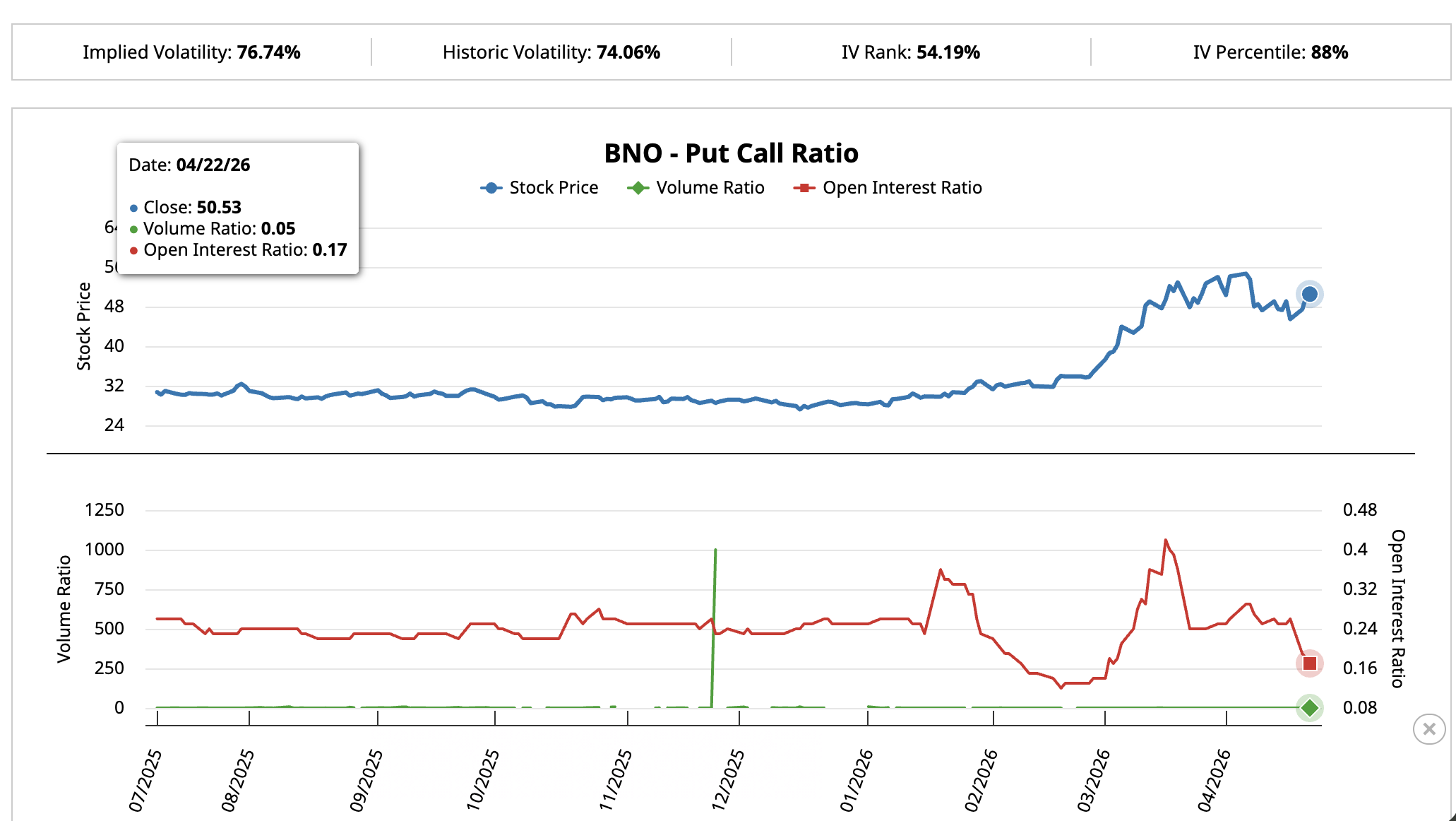

Så kom våpenhvileforlengelsen 22. april. Mye av krigsrisikoen var allerede priset ut. Hvis tradere kun hadde satset på Hormuz-sjokket, burde ratioen ha gått oppover i det disse posisjonene ble avsluttet.

I stedet gikk det motsatt vei. Ratioen på åpne posisjoner falt til 0,17, altså nesten seks calls åpne for hver put. Daglig aktivitet strammet til enda mer, med volumbalansen på 0,05.

Strammere bullish-posisjonering etter at krigsfrykten avtar er ikke slik man normalt ser sikringsposisjoner oppføre seg. Disse traderne fornyer sine satsinger og betaler for det, med opsjonspriser i topp 12 % historisk.

Dette nivået av overbevisning, mens den største kortsiktige drivkraften avtar, tilsier at satsingen er på noe mer varig enn en overskrift. 3 grunner forklarer hvorfor opsjonsstrømmen har holdt seg, og hver av dem peker på ulike oljeaksjer.

Institusjonelle penger strømmer inn i ExxonMobil

BNO-signalet var tydelig synlig i ExxonMobil (XOM).

Da krigsrisikoen begynte å avta 17. april med den første våpenhvilemeldingen, falt XOM fra sitt toppnivå tidlig i april til sitt 100-dagers eksponentielle glidende gjennomsnitt (EMA), en linje som viser snittprisen de siste 100 dagene. 100-dagerslinjen holdt som støttenivå, og aksjen steg igjen over $ 149 per 23. april.

Kjøpsvolumet har holdt seg jevnt gjennom fallet og oppgangen, uten spor av panikksalg eller spekulative kjøperush. Dette ligner jevn akkumulering.

Chaikin Money Flow (CMF), en indikator som viser om store institusjonelle penger flyter ut av eller inn i en aksje, bekrefter dette bildet.

Mellom 8. april og 20. april falt XOM lavere samtidig som CMF steg, et klassisk tegn på at profesjonelle kjøpere gikk inn på svakhet.

Wall Street ser det samme. Den 10. april, samtidig som Iran-avspenningen tok fart og Hormuz-premien allerede begynte å forsvinne, opprettholdt TD Cowen-analytiker Jason Gabelman sin kjøpsanbefaling på XOM med kun en liten nedjustering fra $ 175 til $ 172.

Årsaken bak anbefalingen er enkel. ExxonMobil betalte aksjonærene sine $ 37,2 milliarder i 2025, $ 17,2 milliarder i utbytte og ytterligere $ 20 milliarder i tilbakekjøp av aksjer.

Ledelsen har lovet å kjøpe tilbake ytterligere $ 20 milliarder i år. Når et selskap returnerer penger i det tempoet, får aksjen et naturlig støttenivå selv når oljeprisen svinger.

Et klart brudd på $ 150 og videre gjennom $ 155, det første Fibonacci-nivået tradere følger, åpner for en bevegelse mot $ 163.

Derimot, et brudd under $ 141 vil krysse 100-dagers EMA og åpne for $ 131 og $ 114 som dypere støttenivåer.

Valero-aksjen ligger an som 3. februar

Den samme krigsrisikoen bleknet også i Valero Energy (VLO), et amerikansk selskap som utelukkende driver med å gjøre råolje om til bensin, diesel og flydrivstoff.

VLO falt tilbake fra sin topp tidlig i april, men steg raskt igjen over sin 50-dagers EMA og jobber nå for å bryte over 20-dagers EMA på $ 235.

Kjøpsvolumet har vært lavt gjennom oppgangen. For å bekrefte neste steg må VLO bryte rent over 20-dagers EMA med solid volum. Sist gang VLO gjorde akkurat det var 3. februar, og siden den gang har aksjen steget 41,65 %. Den brede opptrenden siden midten av desember er fortsatt intakt, med kursen over 50-, 100- og 200-dagers EMA.

Det fundamentale utgangspunktet krever ikke at råoljeprisen stiger. Raffinerier tjener penger på forskjellen mellom det de betaler for råolje og det de selger bensin, diesel og flydrivstoff for. Den forskjellen kalles en crack spread.

Akkurat nå er disse marginene på rekordnivå.

I følge Det internasjonale energibyråets Olje Markedsrapport for april 2026, vil raffinerier globalt prosessere 1 million færre fat per dag i 2026, noe som holder drivstoffmarkedene stramme selv om råoljeprisene jevner seg ut.

Goldman Sachs bekreftet dette 20. april i forkant av resultater for Q1, ved å nevne Valero som en av tre energiselskaper med utbytte man bør eie på grunn av sterke raffineringsmarginer og en plan om å returnere rundt $ 5 milliarder til aksjonærene i 2026.

Et rent brudd over $ 237 med solid volum åpner for en vei mot $ 252 og $ 263, de neste Fibonacci-nivåene som tradere følger med på.

Men et fall under $ 214 ugyldiggjør oppsettet og åpner 100-dagers EMA ved $ 208.

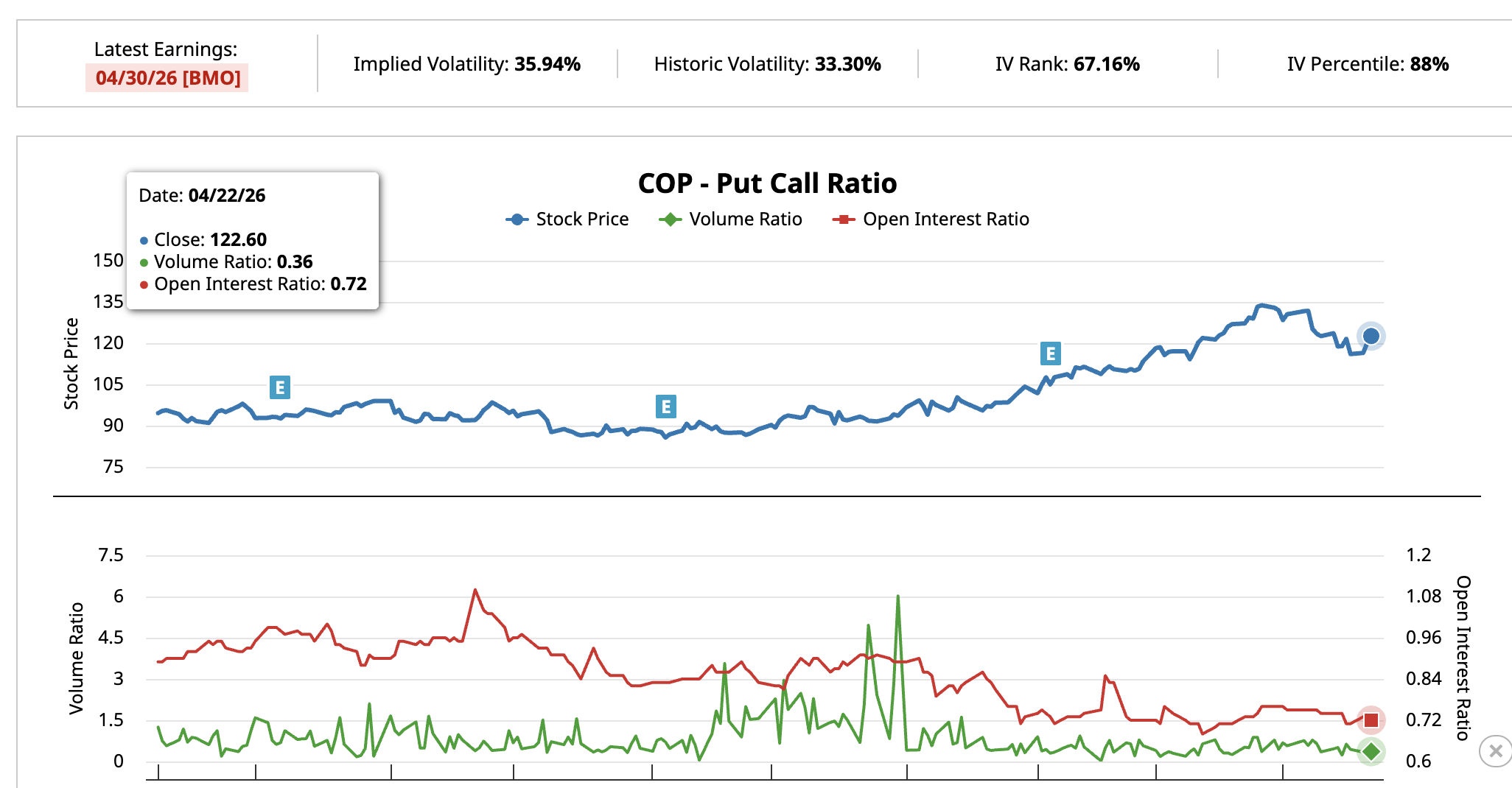

ConocoPhillips kan bryte over $ 126 før resultater

Det tredje oppsettet gjelder ConocoPhillips (COP). Det er et olje- og gasselskap som kun satser på utvinning av råolje, med de fleste brønner i Texas Permian Basin og en sterk internasjonal portefølje.

COP falt til $ 112 under krigsrisiko-korrigeringen, men steg så raskt over $ 121, det første viktige nivået. Aksjen handles til $ 122 per 23. april, opp 1,95 %.

Chaikin Money Flow viste 0,09 og har klatret tilbake over nullstreken, noe som antyder at profesjonelle investorer øker sine posisjoner heller enn å selge.

COP put-call-ratio forteller samme historie. 6. april lå forholdet mellom puts og calls i åpne kontrakter på 0,75, mens den daglige aktiviteten var 0,76.

22. april hadde den daglige aktiviteten falt til 0,36, mens åpne kontrakter var stabilt på 0,72. Færre tradere satser mot aksjen, noe som ligner mønsteret på BNO.

Det fundamentale bildet er enkelt. Oljeselskaper globalt bruker nå mindre på å lete etter og bore nye brønner. Mindre boring i dag betyr trangere tilbud senere.

ConocoPhillips driver allerede med lave kostnader. Dermed genererer selskapet penger selv når råoljeprisen ligger rundt $ 70, mens resten av bransjen må kutte.

COP legger frem Q1 2026-resultater 30. april før markedet åpner. Zacks Investment Research har aksjen på sin høyeste rangering, Rank #1 Strong Buy, og deres forventningsmodell peker på et positivt resultat på rundt 16 %, noe som antyder at selskapet sannsynligvis vil slå analytikernes forventninger. Zacks forventer også 17,5 % inntjeningsvekst for 2026.

Et tydelig brudd over $ 126, neste viktige Fibonacci-nivå, åpner for videre oppgang mot $ 135 og høyere. Et fall under $ 112 ugyldiggjør derimot oppsettet og åpner for dypere støttenivåer.