Store deler av 2025 ventet altcoin-eiere tålmodig. De så Bitcoin stige til en ny topp nær $ 126 000, og forventet det som alltid hadde skjedd etterpå – den velkjente rotasjonen, altcoin-eksplosjonen, sesongen som belønner tålmodighet med eksplosive gevinster. Men det skjedde aldri.

Benjamin Cowen, grunnleggeren av IntoTheCryptoverse, var ikke overrasket. Han hadde et navn på det som skjedde, og det endret alt.

“Dette er en syklus hvor Bitcoin toppet på apati, ikke eufori.”

Den ene setningen forklarer mer om 2025-syklusen enn noe kursmål eller on-chain-indikator. For å forstå hvorfor, må du følge data over fire grafer – fra sosialt sentiment, gjennom markedsstruktur, ned til de dypeste lagene i den globale makroøkonomien.

Toppen som så normal ut, men ikke var det

Bitcoin gjorde nøyaktig som den alltid gjør. Den nådde toppen i fjerde kvartal året etter halveringen, helt etter planen, slik det har skjedd i hver fireårs syklus tidligere. På overflaten var ingenting ødelagt. Men ser man nærmere, var noe fundamentalt annerledes.

Cowens Social Metrics Historical Risk-graf viser historien visuelt. Grafen fargekoder Bitcoins prishistorie ut fra hvor høyt sosialt engasjement var på hvert tidspunkt – varme farger (rødt, oransje) for høyt engasjement, kalde farger (blå) for lavt engasjement.

I 2017 og 2021 toppet Bitcoin i et inferno av rødt og oransje. Sosial interesse var på topp. Private investorer strømmet inn. Alle snakket om krypto.

I 2025 trykket Bitcoin sin all-time high i kaldt blått. Sosialt engasjement var nær historisk lavt akkurat da markedet nådde sin topp.

Ingen privat investeringsbølge eller store medier drev nye penger inn. Bare en stille, nesten usynlig topp – det Benjamin Cowen definerer som apati.

“I 2017 og 2021 toppet vi på eufori, og fordi vi toppet på eufori kom rotasjonen inn i mer risikofylte aktiva – altcoins. Men når du topper på apati får du ikke den samme rotasjonen.”

Eneste andre gangen dette skjedde var i 2019. Det er her alt begynner.

Benjamin Cowen: Derfor dreper apati altcoin-sesongen

I en euforisk syklus er mønsteret forutsigbart. Bitcoin topper, de tidlige investorene tar gevinst, og kapitalen roterer inn i mer risikofylte aktiva – altcoins. Fellesskapet, fortsatt drevet av spenning, jakter neste mulighet. Altcoin-sesongen følger nesten mekanisk etter.

Apati bryter denne sekvensen helt. Når Bitcoin topper på likegyldighet, ikke begeistring, finnes det ikke et fellesskap som venter på å rotere.

Den bølgen av private investorer som normalt driver altcoin-oppgang, dukket rett og slett aldri opp. Og uten nye kjøpere som kommer inn i markedet har altcoins ingen andre steder å gå enn ned.

Cowen sier det rett ut:

“Men når du topper på apati, som i 2019, får du ikke den rotasjonen. Og grunnen til at du ikke får den rotasjonen, er at det rett og slett ikke er noen igjen å selge altcoins til.”

Konsekvensene vises tydelig i grafen for altcoins’ totale markedsverdi. I stedet for en skarp rotasjon etter Bitcoinkurs-toppen, slik altcoin-eiere forventet, viser grafen noe mer smertefullt – en sakte, nådeløs blødning. Altcoins taper terreng til Bitcoin, ikke bare i bearmarkedet, men gjennom hele syklusen, både under oksemarkedet og etter at det tok slutt.

Dette er ikke tilfeldigheter eller uflaks. Det er en direkte konsekvens av makroklimaet denne syklusen fant sted i.

Makrobildet: 2019 og 2025 viser samme historie

De fleste kryptoomtalere behandler Bitcoin nærmest som sitt eget økosystem, styrt utelukkende av halveringssykluser og on-chain-mekanismer. Benjamin Cowen mener dette bare er halve bildet.

Den globale forretningssyklusen – den brede rytmen av økonomisk vekst, sen-syklus-stress og resesjon – former ikke når Bitcoin topper, men hvordan investorer oppfører seg i topperioder.

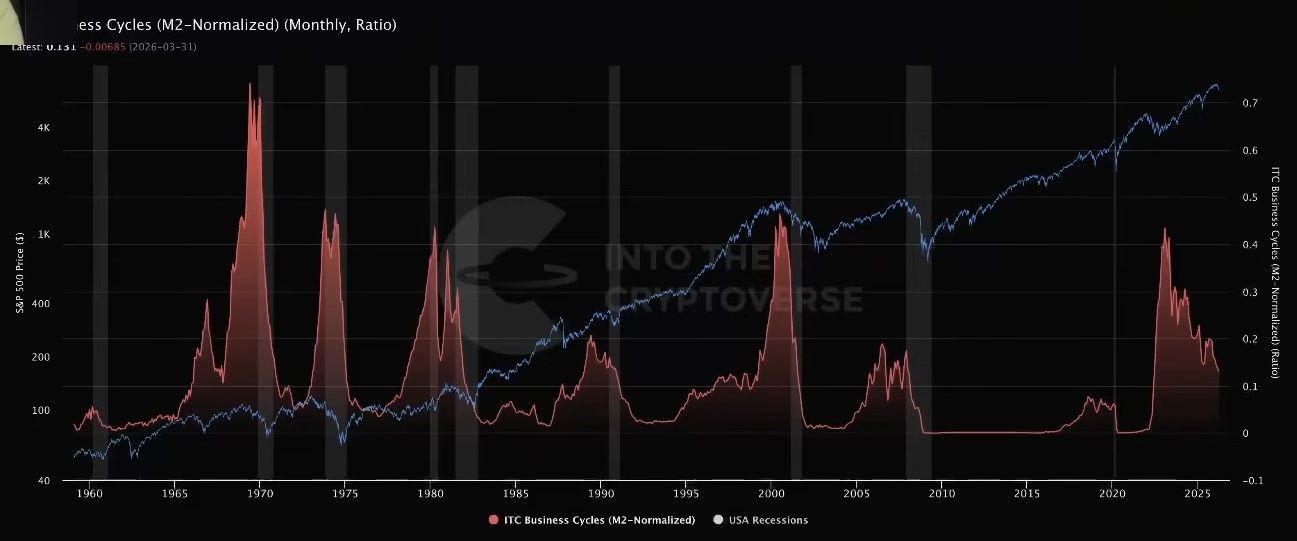

Hans Business Cycles-graf, bygd ved å normalisere en sammensatt indeks av S&P 500-avkastning, arbeidsledighet, renter, inflasjon og M2 pengemengde, illustrerer poenget visuelt.

Fra Bitcoins tidligste dager og fram til omtrent 2019, var makromiljøet preget av tidlig forretningssyklus – den lange innhentingen etter finanskrisen i 2008. Risikoviljen var strukturelt høy. Investorer ville klatre opp risiko-stigen, fra aksjer til Bitcoin til altcoins.

I et sent stadium av en forretningssyklus snur risikoviljen. Investorer søker ikke mer risiko — de trekker seg tilbake fra den. De konsoliderer i kvalitet. I kryptosammenheng betyr det Bitcoin, ikke altcoins. Det forklarer hvorfor altcoins både i 2019 og 2025 mistet verdi mot Bitcoin selv om Bitcoin steg. Det makroøkonomiske miljøet jobbet aktivt imot rotasjonen altcoin-eiere hadde håpet på.

“Grunnen til at denne syklusen føles annerledes er fordi vi befinner oss i et sent stadium av en forretningssyklus. Og den eneste andre gangen vi hadde et slikt miljø der altcoins mistet verdi mot Bitcoin, selv etter at Bitcoin toppet uten en rotasjon, var faktisk i 2019.”

Likviditetsrisikodiagrammet gir et ekstra lag med bekreftelse. Med en likviditetsrisiko som nå ligger på 0,789 — solid innenfor «Svært stram»-sonen — gjenspeiler forholdene nesten presist finanskrisen i 2008 og perioden 2018-2019. Stramme likviditetsmiljøer er ikke miljøer hvor investorer jakter spekulative aktiva. Det er miljøer hvor kapitalen trekker seg mot trygghet.

Symmetrien mellom 2019 og 2025 går enda dypere. I 2019 toppet Bitcoin i juni — to måneder før den kvantitative innstrammingen tok slutt i august. I 2025 toppet Bitcoin i oktober — to måneder før den kvantitative innstrammingen sluttet i desember. Samme mønster, samme mellomrom, større skala.

“Det som skjer nå er bare en større versjon av det som skjedde i 2019. Alt stemmer bare overens.”

Hva skjer videre for Benjamin Cowen

2019-parallellen er ikke et perfekt kart, men det er det mest ærlige som finnes. Fireårs-syklusen består — Bitcoin topper når den alltid gjør det, og den vil bunne når den historisk har gjort det, omtrent ett år etter toppen. Det betyr et sannsynlig bunnpunkt i oktober 2026.

Det denne syklusen har vist klarere enn noen før, er at kryptomarkedet ikke eksisterer i et vakuum. Forretningssyklusen, likviditetsforholdene og investorenes risikovilje er ikke bare bakgrunnsstøy — det er selve miljøet alle avgjørelser i krypto skjer innenfor. I en tidlig syklus løfter økende risikovilje altcoins.

I en sen syklus etterlater fallende risikovilje dem igjen.

Benjamin Cowens analyse er ikke en bearish uttalelse for sin egen del. Det er en forklaringsmodell for å forstå hvorfor denne syklusen føltes annerledes — og hvorfor de som forsto den makroøkonomiske konteksten aldri egentlig ble overrasket.

Altcoin-sesongen sviktet ikke. Den kom aldri til å skje. Ikke under disse forholdene. Ikke i denne syklusen.