Institusjonell finans har alltid trengt et oppgjørsnivå som flytter penger mellom organisasjoner. I flere tiår var det korrespondentbanker som gjaldt: fra bank til bank, én til tre dager, stengt i helgene.

I 2025 alene flyttet stablecoins $ 33 billioner, omtrent dobbelt så mye som Visas årlige betalingsvolum. JP Morgan gjorde opp gjeld i USDC på Solana. Visa gjennomførte $ 3,5 milliarder i USDC-oppgjør via amerikanske banker.

PayPal lanserte sin egen stablecoin i 70 markeder. Oppgjørsnivået har endret seg. Denne artikkelen forklarer hvordan stablecoin-infrastruktur erstattet tidligere lag, og hvem som bygget sporene institusjonell finans nå er avhengige av.

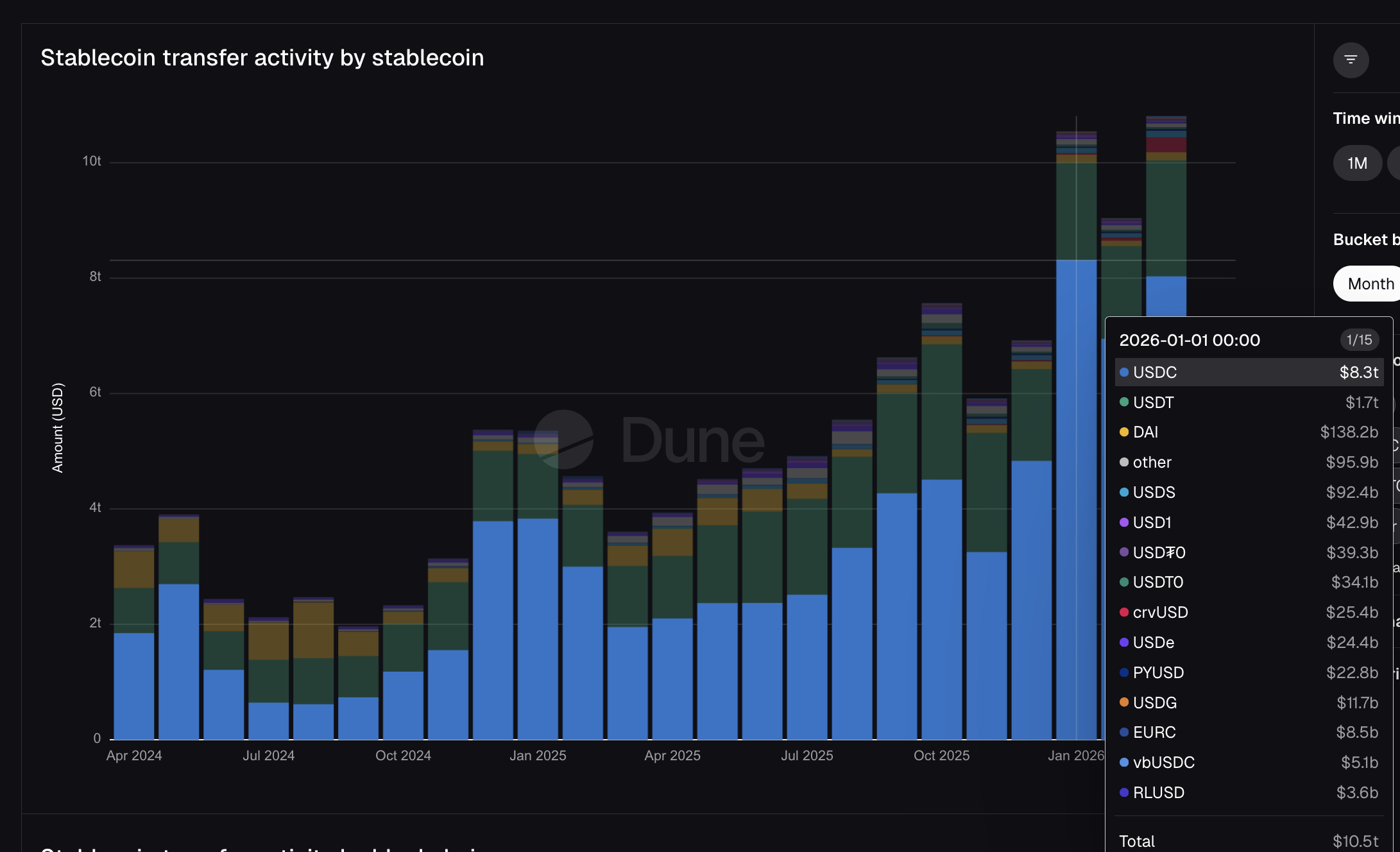

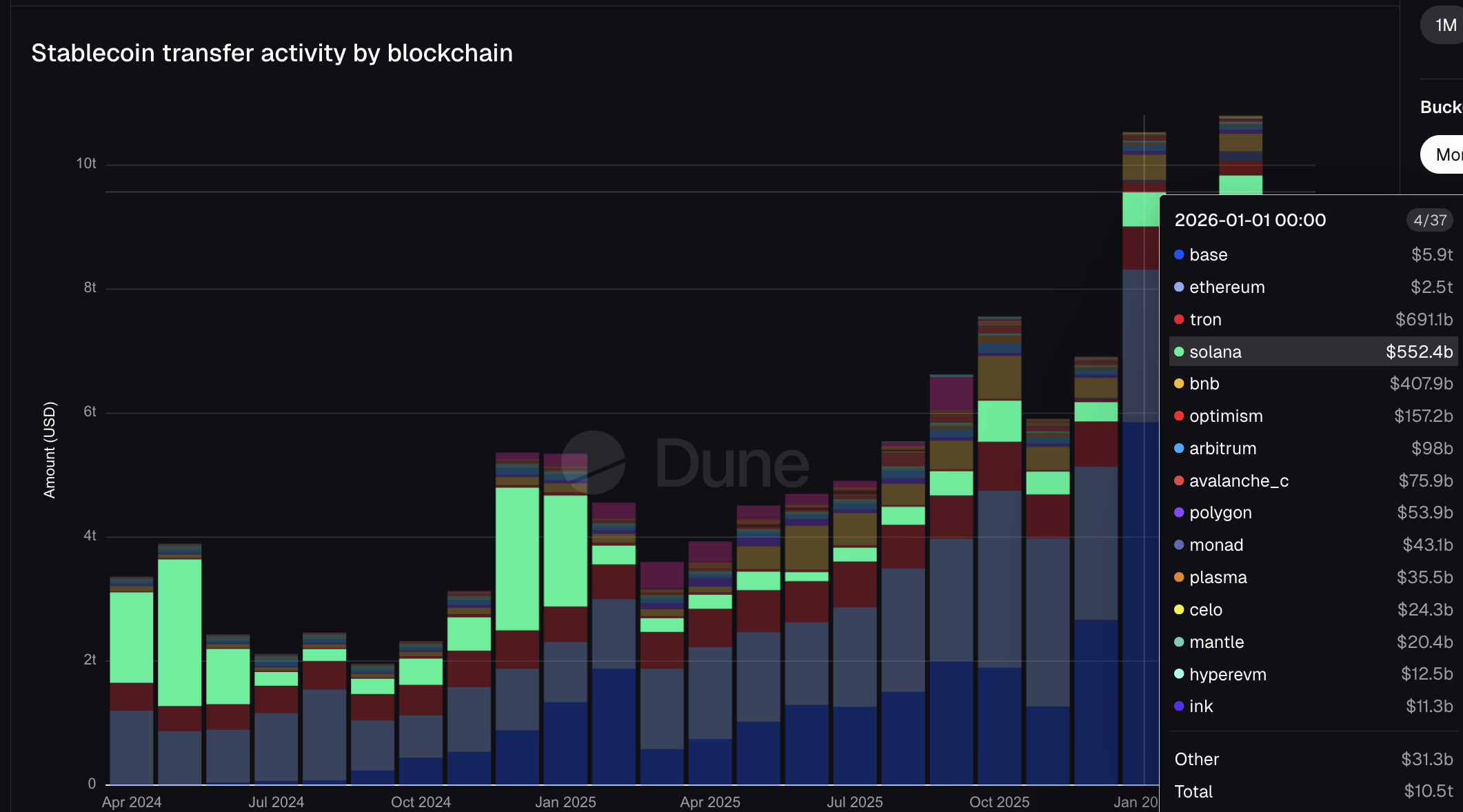

$ 10,5 billioner på én måned, og institusjonene styrer

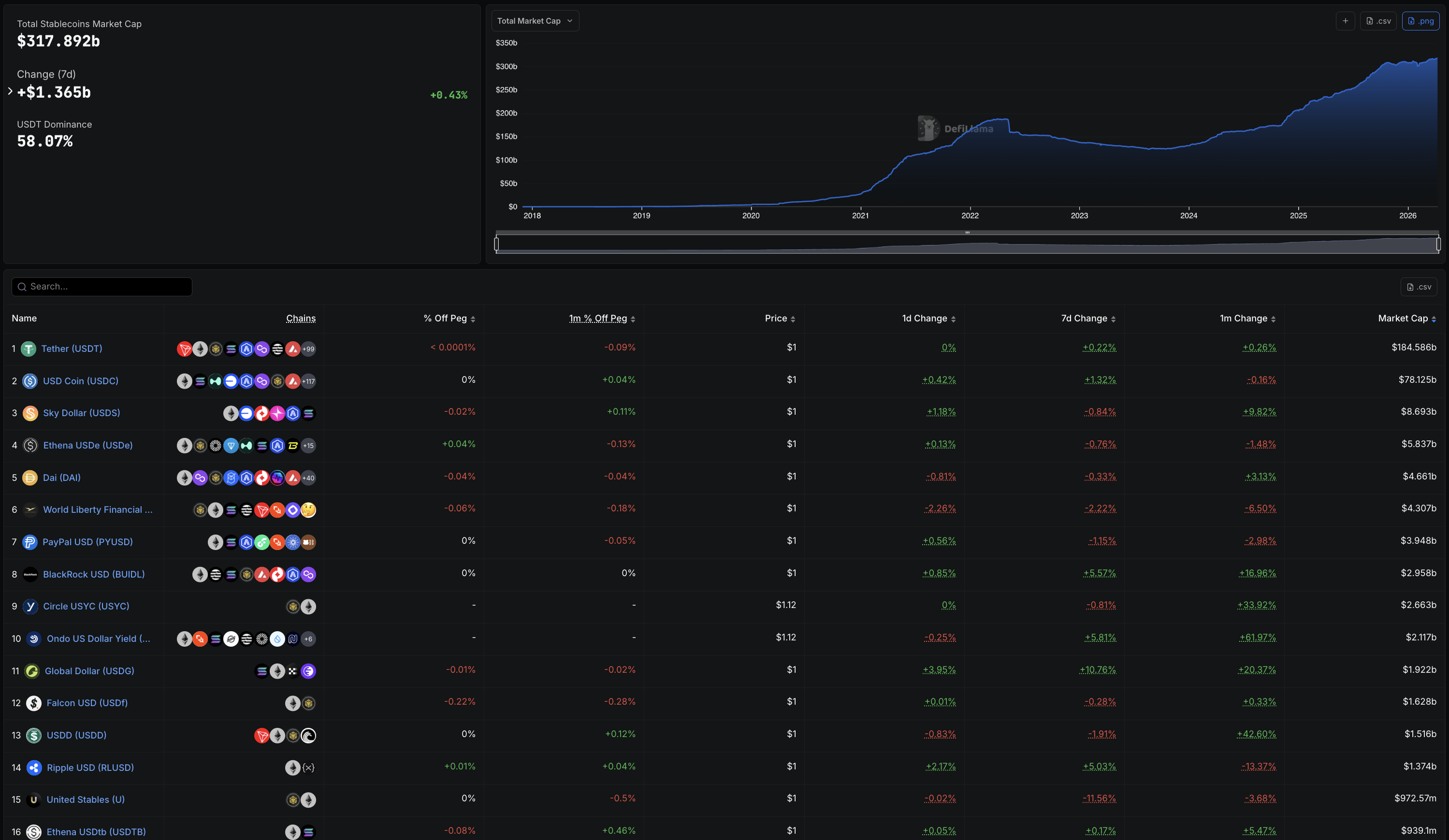

Den totale stablecoin markedsverdien nådde $ 317,89 milliarder i april 2026, opp fra rundt $ 125 milliarder tidlig i 2024.

GENIUS Act, undertegnet som lov i midten av 2025, skapte et føderalt rammeverk for betalingsstablecoins og åpnet for institusjonell adopsjon. Veksten har siden vært nærmest vertikal.

Dune Analytics-data viser at stablecoins overførte $ 10,5 billioner i januar 2026 alene. Til sammenligning behandlet Visa $ 16,7 billioner i fiat-betalinger i hele regnskapsåret 2025.

Mastercard behandlet $ 10,6 billioner i totalt dollarvolum i samme periode. Én måned med stablecoin-overføringer på offentlige blokkjeder nærmet seg det Mastercards fiatnettverk flyttet i løpet av et helt år.

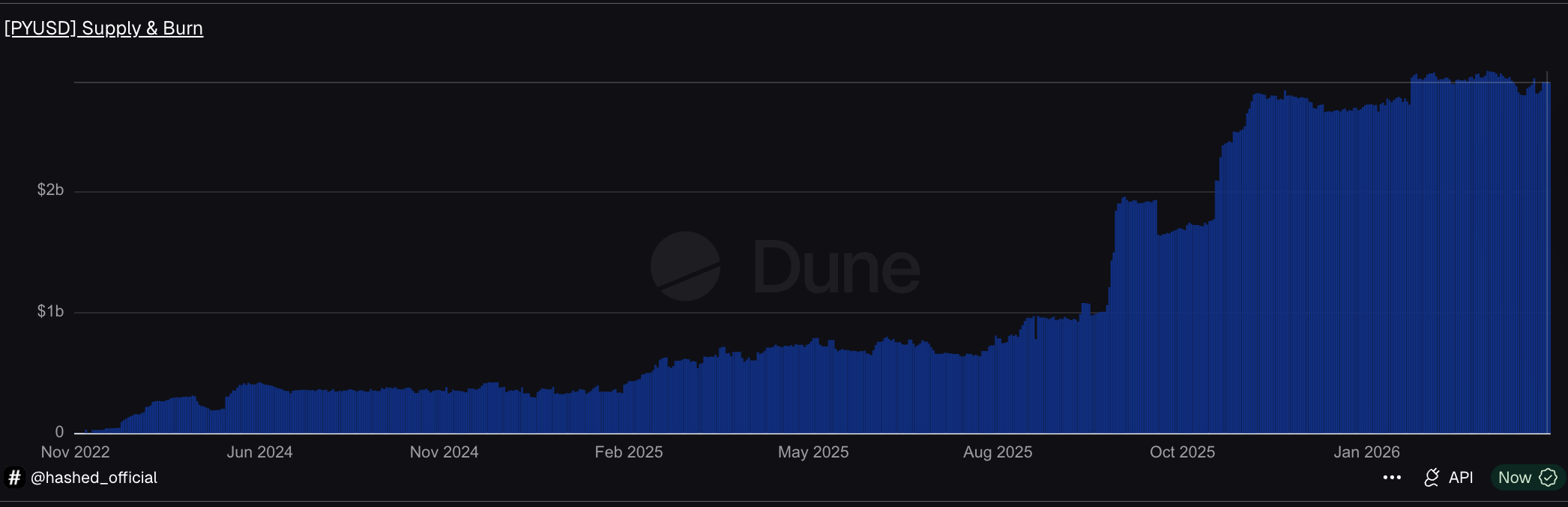

Lederen fra DefiLlama forteller tydelig den institusjonelle historien. PayPals PYUSD er nummer 7 med et volum på $ 3,95 milliarder. BlackRocks BUIDL er nummer 8 med $ 2,96 milliarder.

USDG, som samarbeider med Mastercard, er nummer 11 med $ 1,92 milliarder. Dette er ikke krypto-native tokens. Dette er stablecoins utstedt av eller koblet til de største navnene innen tradisjonell finans, nå på linje med USDT og USDC.

USDC flyttet $ 8,3 billioner av totalen i januar, nesten fem ganger USDTs $ 1,7 billioner til tross for at den har 2,7 ganger mindre i volum. USDT dominerer beholdninger. USDC dominerer bevegelse.

Dette skillet er viktig fordi USDC er stablecoinen Visa valgte for oppgjør, JP Morgan brukte for Galaxy-gjeldsavtalen og Stripes infrastruktur bygger på. Det institusjonelle oppgjørsnivået kjører i hovedsak på én token preget av Circle.

Samtidig flyttet PayPals PYUSD $ 22,8 milliarder. Mastercards USDG flyttet $ 11,7 milliarder. TradFi-stablecoins er nå synlige på volumkartene, og alle spores tilbake til kun to “mintere”.

To mintere, ett spor – og det går helt utenom bankene

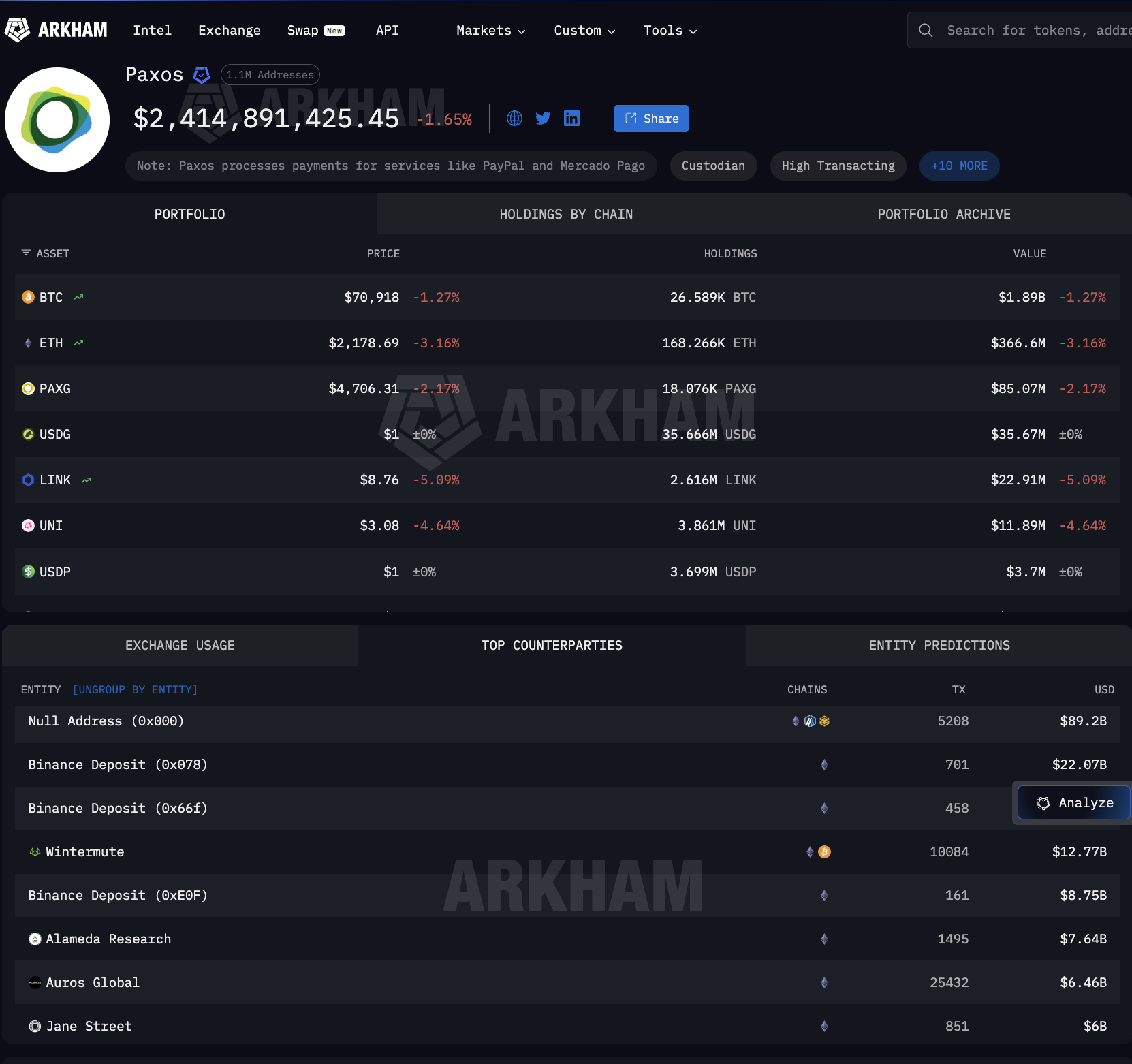

Circle og Paxos er de to minterne. Circle preger USDC, tokenet som flyttet $ 8,3 billioner i januar. Paxos preger PYUSD for PayPal, samt USDG for Global Dollar Network som Mastercard leder sammen med Robinhood, Kraken og DBS Bank. Hver større TradFi-stablecoin-integrasjon kan spores tilbake til én av disse to aktørene.

Arkham Intelligence-data viser hva som skjer etter preging. Paxos har sendt ut $ 89,2 milliarder gjennom 5208 preg-og-brenn-transaksjoner. Mottakerne er ikke banker.

Det er Binance ($ 22 milliarder), Wintermute ($ 12,77 milliarder), Jane Street ($ 6 milliarder), Coinbase ($ 2 milliarder) og andre store navn.

Dette er Wall Street-markedskapere og krypto-native trading-desk-er, ikke kjeder av korrespondentbanker.

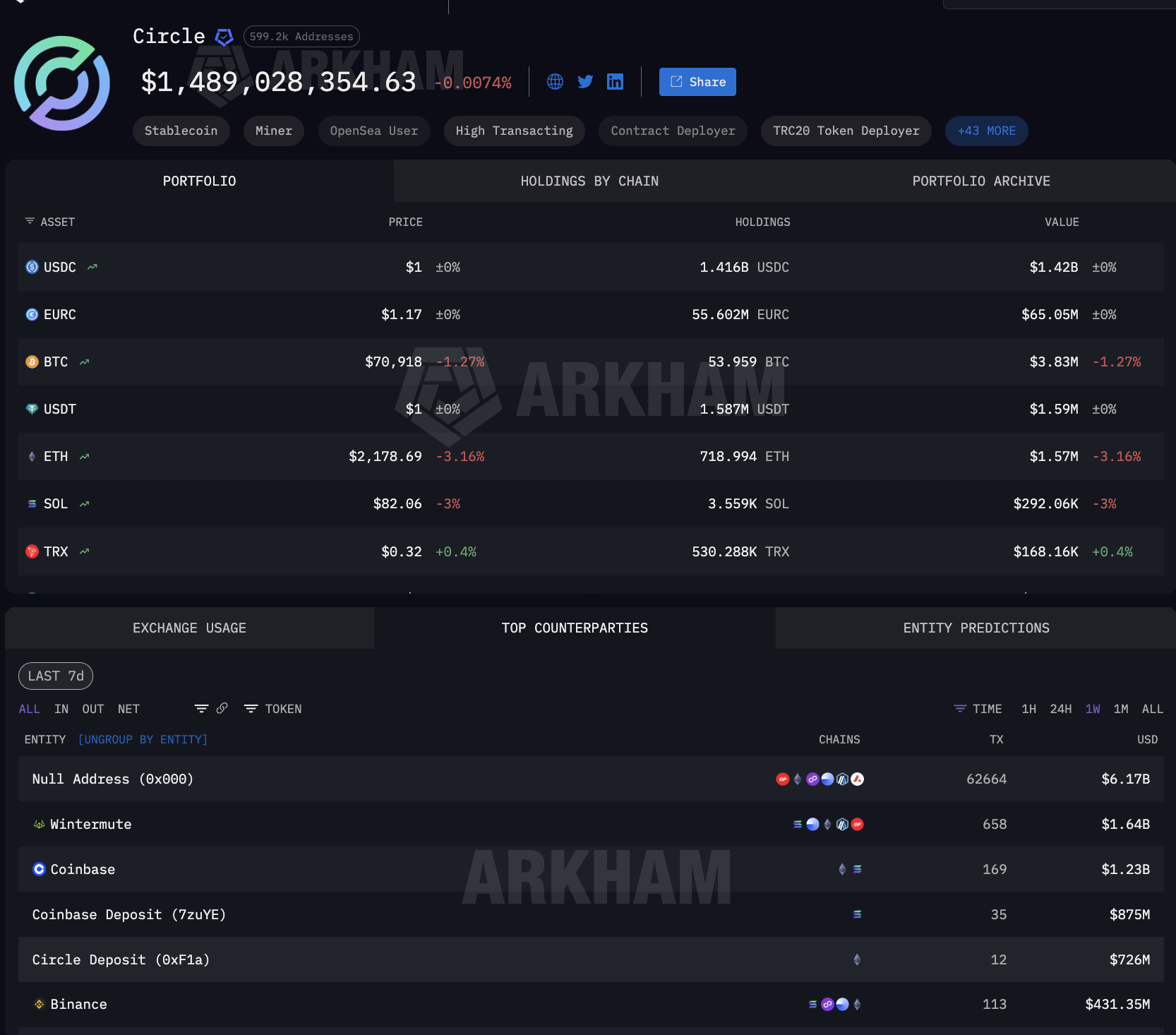

Data fra Circles motparter viser samme mønster. $ 6,17 milliarder i preg- og brennaktivitet. Wintermute på $ 1,64 milliarder. Coinbase på $ 2,1 milliarder fordelt på flere innskuddsadresser.

Coinbase fremstår som en viktig motpart for både mintere, og er den ene distributøren som opererer på begge sider av TradFi-oppgjørsmarkedet.

Utstrømningene fra Paxos og Circle domineres av mint- og burn-operasjoner, som er mekanismen hvor stablecoin-utstedere lager nye tokens når kunder trenger dem og destruerer dem ved innløsning. Størrelsen på motpartene viser hvor institusjonelt oppgjør håndteres.

Når selskaper av den størrelsen mottar milliarder fra Paxos, er disse midlene nymintede stablecoins for institusjonell bruk, enten det er for å fylle et PayPal-utbetaling til en kjøpmann, oppgjør av en Mastercard-innløserforpliktelse eller for å gi likviditet til en Visa-bankpartner. Stablecoinen lages spesifikt for oppgjør og innløses etterpå.

En slik on-demand-syklus finnes ikke i korrespondentbank. Det er slik stablecoin-infrastruktur ble til selve oppgjørsskinnen. Men hvor oppbevares stablecoins mellom minting og burning?

Mellom minting og burning er stablecoin-infrastruktur avhengig av krypto oppbevaring

Som resultat av dette er ikke stablecoin-infrastrukturen som betjener institusjonell finans bare avhengig av hvem som minter tokenene. Den er også avhengig av hvor de oppbevares mellom opprettelse og innløsning. USDC brukes av millioner, noe som gjør det vanskelig å tilskrive spesifikke beholdninger til institusjonelt oppgjør.

USDG er imidlertid annerledes. Den eksisterer kun for én hensikt: Global Dollar Network, som Mastercard, Robinhood, Kraken og DBS Bank forankrer. Dermed er hver stor USDG-innehaver direkte knyttet til det institusjonelle nettverket.

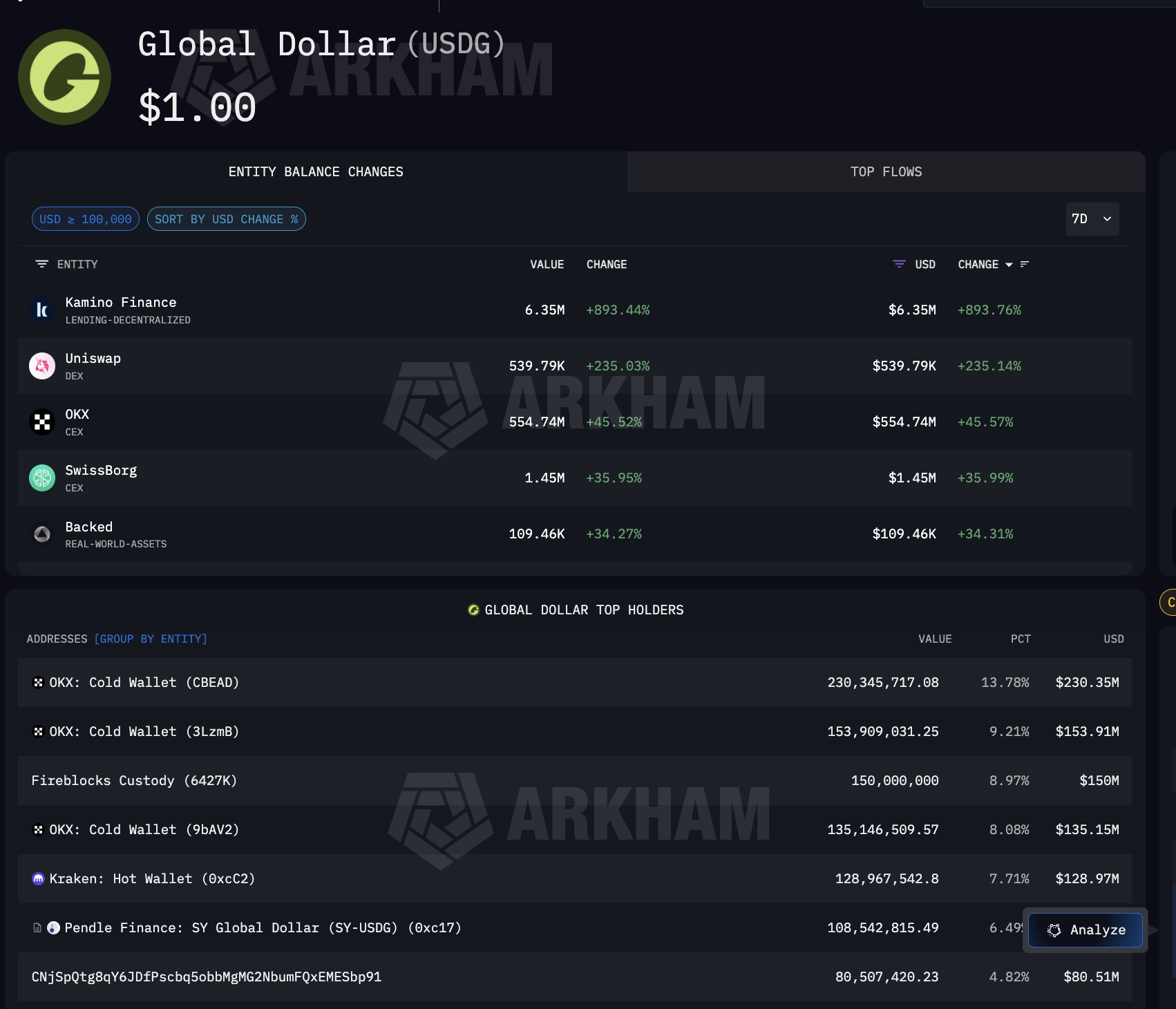

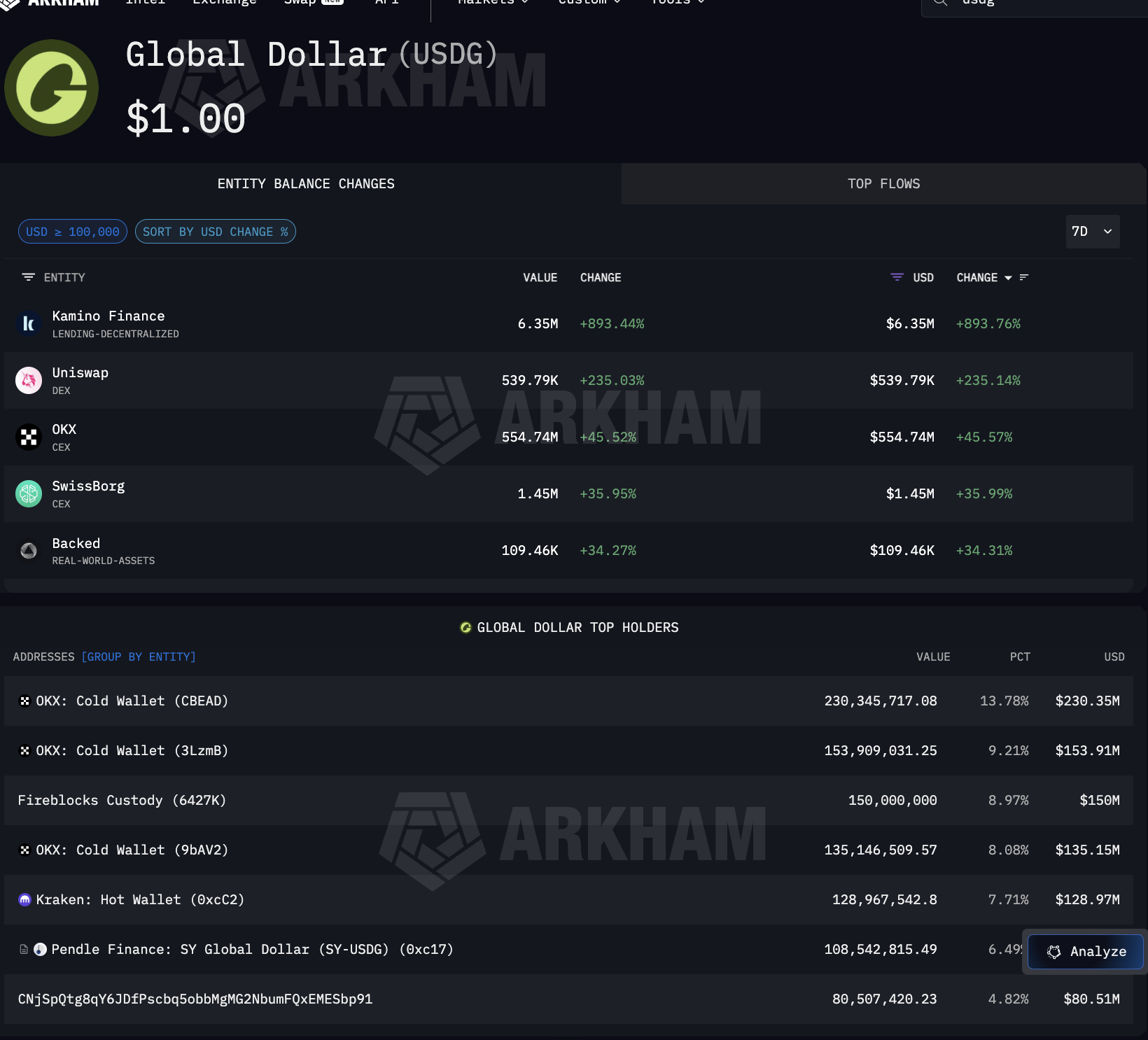

Arkham-data om USDG avslører hvor institusjonelle stablecoins faktisk oppbevares. Den største enkeltinnehaveren er Fireblocks Custody med $ 150 millioner, som utgjør 8,97 % av total forsyning.

Sammen med Fireblocks holder OKX $ 519 millioner fordelt på tre kalde lommebøker, mens Kraken, en navngitt Global Dollar Network-partner, har $ 128,97 millioner. Pendle Finance har også beholdninger, noe som indikerer at USDG flyter inn i DeFi avkastningsstrategier.

Det som gjør Fireblocks betydningsfullt er at de også fungerer som depotlag for banker som bruker USDC, inkludert på Solana hvor Visa foretar oppgjør. Med andre ord befinner én oppbevaringsleverandør seg i skjæringspunktet mellom Mastercards oppgjørsskinne via USDG og Visas oppgjørsskinne via USDC.

Den fulle stabilecoin-infrastrukturveien er nå synlig.

Circle og Paxos minter. Coinbase, Wintermute og Jane Street distribuerer. Fireblocks og børsenes kalde lommebøker oppbevarer. Rekkevidden strekker seg langt forbi kortnettverk.

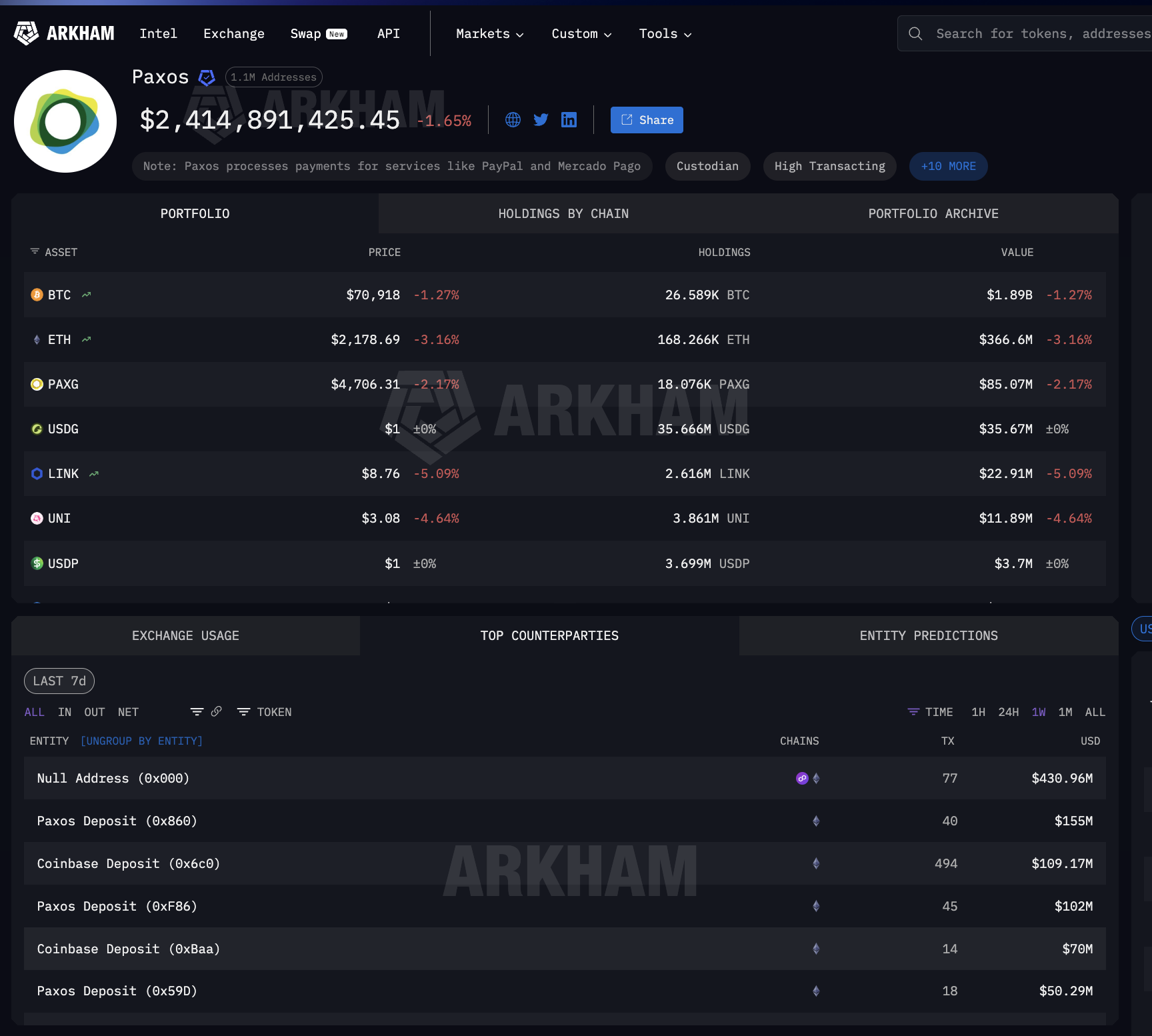

Arkhams Paxos-entitetsside bekrefter at Paxos også håndterer betalinger for Mercado Pago, den største fintech-plattformen i Latin-Amerika, som betyr at den samme minting-infrastrukturen som betjener Mastercard og PayPal også sørger for oppgjør i nye markeder.

For hvert steg mellom minting og innløsning er institusjonell finans avhengig av det samme konsentrerte utvalget av infrastrukturleverandører for kryptostablecoin.

Fire TradFi-strategier, samme stabilecoin-infrastruktur under

Med hele oppgjørskjeden kartlagt er spørsmålet hvordan institusjonell finans faktisk er koblet til denne. Hver stor aktør valgte ulik strategi. Alle benytter seg av samme underliggende stablecoin-infrastruktur.

Visa satset hardest. Per desember 2025 foretok de oppgjør for $ 3,5 milliarder årlig i USDC på Solana gjennom Cross River Bank og Lead Bank.

De utvidet til fire stablecoins over fire kjeder: USDC, PYUSD, USDG og EURC på Solana, Ethereum, Stellar og Avalanche. Stablecoin-linkede kort via Stripe Bridge er tilgjengelig i 18 land, og ekspanderer til over 100.

Visa har også bygget sitt eget on-chain analysepanel med Allium Labs, som sporer $ 12,9 billioner i justert stablecoin-volum og behandler on-chain-data som sentral forretningsinformasjon.

Og Solana håndterte $ 552 milliarder i stablecoin-overføringer bare i januar 2026 (topp 4), samme kjede hvor både Visa og PayPals PYUSD avregnes.

Mastercard sikret seg i stedet, og muliggjorde fire stablecoins på sitt nettverk: USDC, PYUSD, USDG og FIUSD. Selskapet ble med i Paxos Global Dollar Network for USDG, samme stablecoin som Fireblocks Custody har på $ 150 millioner, som vist tidligere.

Stripe anskaffet infrastrukturen direkte ved å kjøpe Bridge for $ 1,1 milliarder. Bridge driver nå både Visas stablecoin-koblede kort og Stripes egne stablecoin finansielle kontoer i 101 land, med samme USDC som Circle utsteder.

PayPal laget sin egen stablecoin. PYUSD, utstedt av Paxos, nådde $ 3,95 milliarder i omløp på 70 markeder (ifølge DeFiLlama-data).

På Solana sirkulerer PYUSD med 0,6x daglig omløpshastighet, fire ganger høyere enn på Ethereum, med konsentrasjon på den samme kjeden Visa valgte.

Fire strategier. Samme stablecoin-infrastruktur i bunnen: Circle eller Paxos utsteder, Coinbase distribuerer, og Fireblocks oppbevarer. Men alt må kobles bedre sammen.

Stablecoin-infrastrukturen som nå håndterer institusjonell finans

Bevisene i denne artikkelen peker på et tydelig svar. Stablecoin-infrastruktur har blitt oppgjørslag for institusjonell finans, ikke fordi institusjoner tok i bruk krypto, men fordi et fåtall leverandører bygget løsninger som er raskere, billigere og tilgjengelig 24/7, og alle store institusjoner koblet seg på i stedet for å bygge egne løsninger.

Løsningen har fire lag, hvor hvert lag er konsentrert.

På leverandørnivå utsteder Circle og Paxos de stablecoins som institusjonell finans er avhengig av. Circles USDC flyttet $ 8,3 billioner bare én måned. Paxos utsteder for PayPal, Mastercard og Mercado Pago gjennom samme enhet.

På distribusjonsnivå viser Arkham-data at begge utstedere ruter stablecoins gjennom de samme motpartene: Coinbase og Wintermute. Oppgjørsinfrastrukturen omgår helt korrespondentbanker.

På forvaringsnivå har Fireblocks $ 150 millioner i USDG som den største enkeltinnehaver, og mottar USDC på Solana – og forener dermed begge kortnettverkets oppgjør gjennom én forvalter.

På integrasjonsnivå avregner Visa $ 3,5 milliarder årlig og overvåker stablecoin-flows som kjerneinnsikt. Mastercard åpnet for fire stablecoins. Stripe kjøpte Bridge for $ 1,1 milliarder. PayPal lanserte PYUSD i 70 markeder. JP Morgan gjorde opp gjeld i USDC på Solana. Ingen bygget egne systemer.

Dette speiler mønsteret fra vår tidligere analyse av institusjonell kryptoforvaring, hvor syv enheter på fire nivåer kontrollerer hvor krypto lagres.

Her kontrollerer samme konsentrasjon hvordan institusjonelle penger flyttes. Annen funksjon, samme strukturelle konklusjon: institusjonell finans vokser på stablecoin-infrastruktur fra et fåtall leverandører. Systemene finnes allerede. Spørsmålet nå er om neste bølge av adopsjon sprer risikoen, eller gjør den enda mer konsentrert.