Kryptovaluta, spesielt Bitcoin (BTC), har ofte blitt fremhevet som en mulighet for investorer til å oppnå store gevinster. Imidlertid mener mange nå at Bitcoin også kan være nøkkelen til å pensjonere seg tidlig.

Med sin imponerende vekst og løfte om langsiktig verdi, tilbyr Bitcoin en unik mulighet for de som søker økonomisk uavhengighet. Derfor har noen eksperter skissert flere strategier for å oppnå pensjonering gjennom Bitcoin-investeringer.

Bitcoin pensjonsstrategi

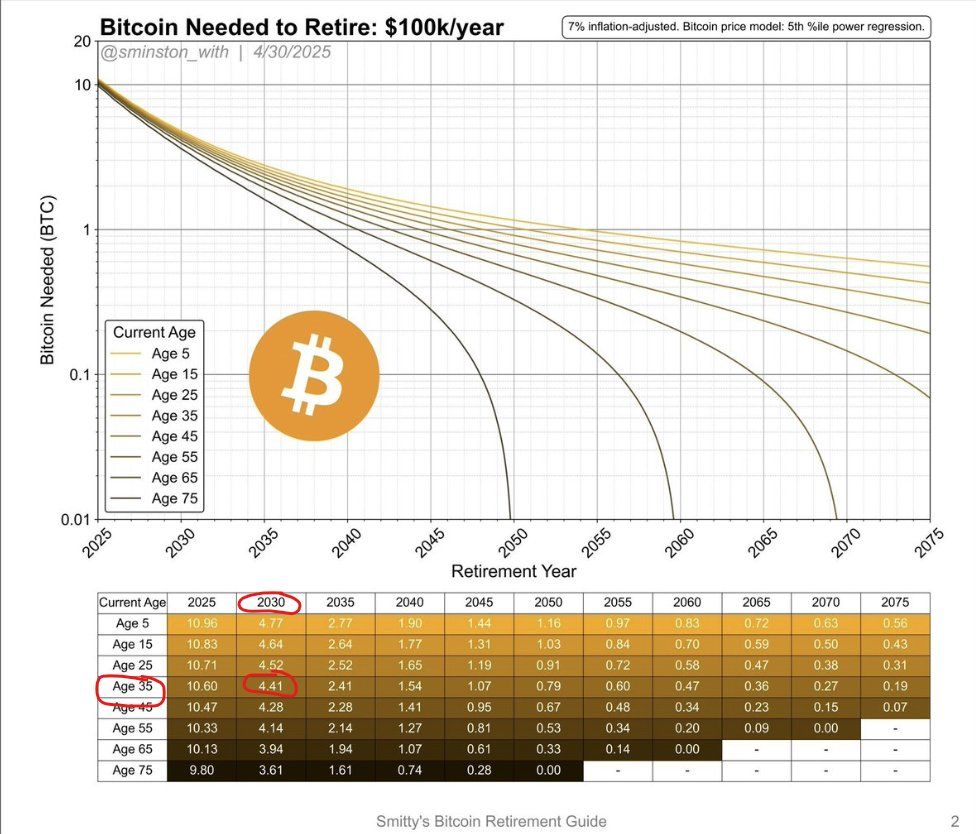

David Battaglia, en kryptovalutaanalytiker, delte nylig en detaljert analyse på X. Han presenterte en modell som estimerer mengden Bitcoin som kreves for å pensjonere seg med $ 100 000 per år ved å ta hensyn til to nøkkelfaktorer.

Først vurderes en årlig inflasjonsrate på 7 %, som justerer for økende levekostnader og den synkende verdien av penger over tid. For det andre bruker modellen en Bitcoin kursmodell basert på en 5. persentil kraftregresjon. Dette gir et konservativt estimat av Bitcoins fremtidige verdi.

Dataene viser at antall BTC nødvendig for pensjonering påvirkes av året pensjoneringen begynner og individets alder. Jo tidligere pensjonsdatoen er, desto mer BTC kreves.

For eksempel vil en person på 35 år som planlegger å pensjonere seg i 2030, trenge omtrent 4,41 BTC ($ 460 000 til dagens priser).

“Dette innebærer at prisen på Bitcoin i 2030 vil være høy nok til at 4 BTC vil være verdt et beløp som, når det investeres eller brukes gradvis, vil gi deg $ 100 000 årlig,” sa Battaglia.

Battaglia forklarte at hvis investorer tar ut 4 % eller dens inflasjonsjusterte ekvivalent årlig (vanlig i Financial Independence, Retire Early), bør de 4 BTC være verdt minst $ 2 500 000 i 2030. Det betyr at hver BTC bør være verdt $ 584 112 i 2030.

“Nøkkelen er inflasjon og Bitcoins prisvekst: Modellen justerer verdien av $ 100 000 for en årlig inflasjon på 7 %, noe som betyr at kjøpekraften til $ 100 000 i 2030 vil være lavere enn i 2025. I tillegg vokser prisen på Bitcoin i henhold til regresjonsmodellen, noe som reduserer mengden BTC som trengs over tid (de synkende linjene),” la han til.

Han foreslo to primære metoder for å få tilgang til denne inntekten: selge Bitcoin gradvis over tid eller overlate aktivaene til en institusjon for en fast årlig utbetaling.

Imidlertid advarte han mot risikoen ved tredjepartsforvaring. Battaglia understreket også viktigheten av skatteplanlegging, og anbefalte bosted i en nullskattejurisdiksjon som Paraguay for å maksimere avkastningen.

“Det som er klart er at vi nærmer oss punktet der prisen på Bitcoin vil gi økonomisk uavhengighet for innehavere resten av livet. Den dårlige nyheten er at det ikke er nok Bitcoin for de som ikke tar grep i de kommende årene. Vi antar også en veldig beskjeden Bitcoin pris for 2030,” bemerket han.

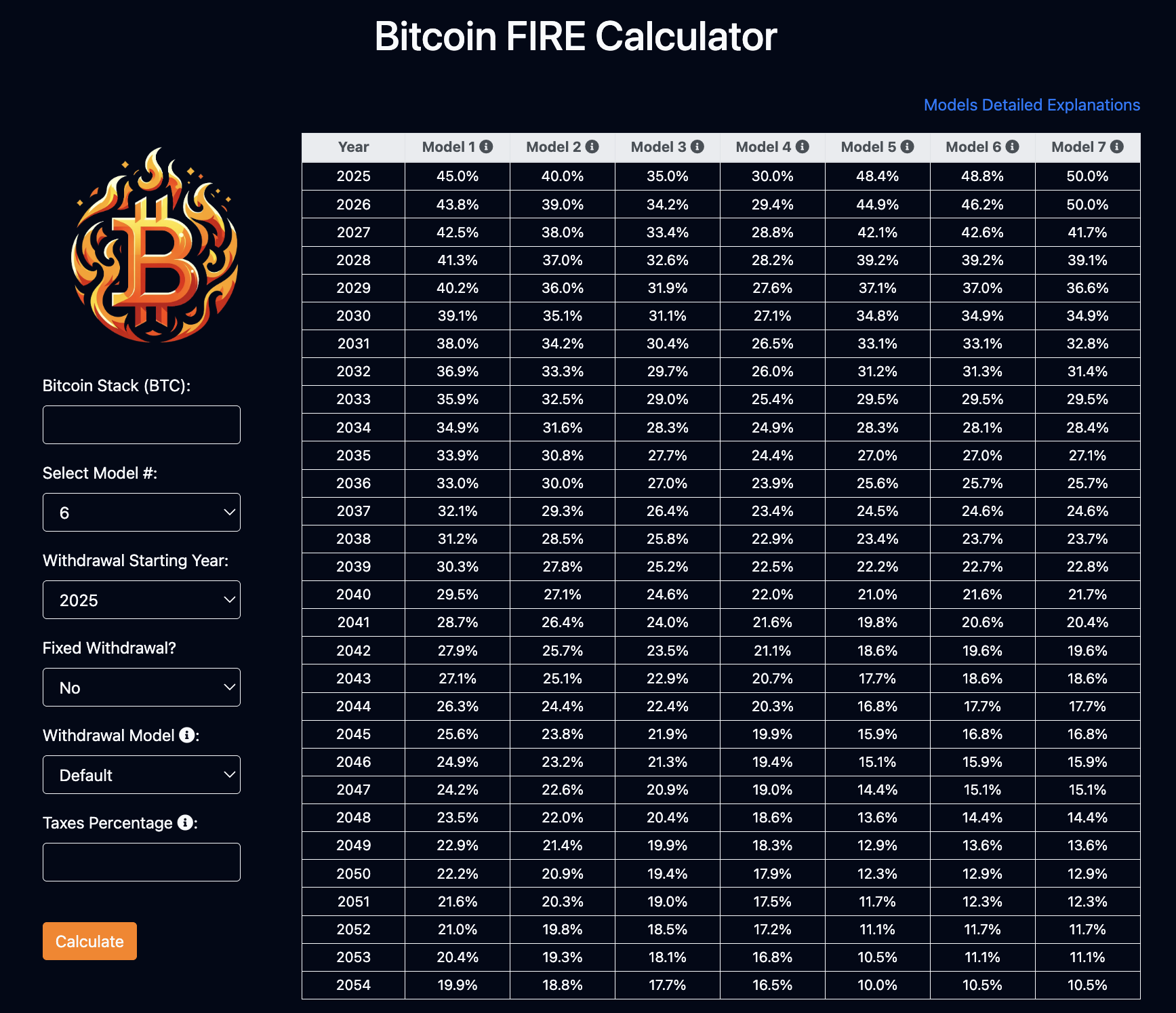

Som et supplement til Battaglias tilnærming har en analytiker som går under pseudonymet Hornet Hodl utviklet en Bitcoin-kalkulator inspirert av FIRE-modellen brukt i tradisjonell finans.

Dette verktøyet inkorporerer ulike modeller for sammensatt årlig vekstrate (CAGR) tilpasset Bitcoins unike markedssykluser. Kalkulatoren lar brukere projisere Bitcoins fremtidige verdi og bestemme bærekraftige uttaksrater basert på forskjellige vekstscenarier.

“Dette er et flott verktøy for pensjonsplanlegging for Bitcoin-entusiaster. Velg en modell, velg når du skal pensjonere deg, estimer beløpet,” uttalte Fred Krueger .

For eksempel balanserer Modell 6, som bruker en konservativ medianlinje av Power Law, tidlig prisvekst med avtagende avkastning i senere år, og sikrer realistiske prognoser for pensjonsplanlegging.

Dette verktøyet hjelper investorer med å estimere hvor mye Bitcoin de trenger og hvordan de kan ta ut midler uten å tømme porteføljen. Ved å jevne ut årlig avkastning med CAGR gir Hodls kalkulator et praktisk rammeverk for langsiktig pensjonsplanlegging med krypto.

Mark Moss’ strategi

I mellomtiden tilbyr Mark Moss en distinkt strategi fokusert på skatteeffektivitet og aktiva bevaring. I en YouTube-video skisserte Moss en “5-års pensjonsplan.”

Det innebærer å akkumulere Bitcoin, utnytte det for skattefrie lån, og bruke aktivaets vekst til å generere rikdom uten å tømme hovedstolen.

“De rike bruker gjeld for å utnytte investeringer og skape flere inntektsstrømmer. Mens den gjennomsnittlige personen bruker gjeld til å kjøpe ting som gjør rike mennesker rikere. Ikke gjør det på den måten. Vi vil kunne kjøpe aktiva som gjør oss rikere. Ok, la oss snakke om juksekoden. Nå er juksekoden Bitcoin,” sa Moss.

Moss hevder at denne metoden lar Bitcoin-porteføljen fortsette å øke i verdi samtidig som den gir en jevn inntektsstrøm. Han påstår at denne tilnærmingen kan føre til pensjonering på så lite som fem år, ettersom de lånte midlene kan dekke levekostnader mens den underliggende aktivaen øker i verdi, potensielt etterlate en arv for fremtidige generasjoner.

“Vi tror at innen slutten av den oppgangen om cirka 5 år, vil Bitcoin være omtrent på samme størrelse som globale verdilagringsaktiva som gull. Bitcoin og gull vil være omtrent på linje, omtrent 20 billioner hver,” hevdet han.

Likevel er ikke alle enige i kryptos pensjonspotensial. Sibel, en krypto-trader, argumenterte for at det er nesten umulig å “pensjonere seg” fra krypto.

“Du kan ikke ‘pensjonere deg’ fra krypto. Har du noen gang sett noen fra vår bransje som har klart det og forlatt? Bortsett fra folk som måtte rømme. Selv disse menneskene kom tilbake med nyopprettede kontoer. Du ble for knyttet til gambling på et tidspunkt at det er umulig å forlate,” bemerket hun.

Hun fremhevet hvordan selv profilerte personer som tjente millioner kortvarig forlot bransjen, bare for å komme tilbake og søke mer rikdom og innflytelse. Sibel antyder at kryptoverdenen fungerer som et endeløst kasino, der individer aldri helt kan bryte fri fra handelskretsløpet, uansett hvor mye de har tjent. Lokkelsen av profitt og anerkjennelse holder folk knyttet til bransjen, uavhengig av deres opprinnelige intensjoner om å pensjonere seg.

Avslutningsvis tilbyr Bitcoin en unik mulighet for tidlig pensjonering gjennom ulike strategier, fra David Battaglias inflasjonsjusterte modell til Mark Moss’ skatteeffektive tilnærming.

Verktøy som Bitcoin FIRE-kalkulatoren hjelper også investorer med å planlegge pensjonisttilværelsen. Men som Sibel påpeker, kan kryptomarkedets avhengighetsskapende natur gjøre det vanskelig for noen å trekke seg helt tilbake. Mens Bitcoin kan gi en vei til økonomisk uavhengighet, krever det nøye planlegging, markedsforståelse og disiplin.

Ansvarsfraskrivelse: Denne artikkelen er kun for informasjonsformål og utgjør ikke finansiell rådgivning. Strategiene som diskuteres er spekulative og kan ikke materialisere seg som forventet. Kryptovalutainvesteringer er svært volatile og innebærer betydelige risikoer. Gjør alltid grundige undersøkelser og konsulter med en finansiell rådgiver før du tar investeringsbeslutninger.