I en fersk rapport anslår McKinsey & Company at markedet for tokeniserte finansielle eiendeler kan nå 2 billioner dollar innen 2030.

Denne projeksjonen viser det transformative potensialet til tokeniseringssektoren for virkelige eiendeler (RWA). Det fremhever også den strategiske betydningen av finansinstitusjoner utstyrt med blockchain-evner.

Demokratisering av investeringer: Hvordan tokenisering åpner dører for små investorer

McKinseys analyse antyder at aktivatokenisering vil skje i bølger. Den første bølgen vil fokusere på aktivaklasser med dokumentert avkastning på investering og skalerbarhet.

Disse inkluderer kontanter og innskudd, obligasjoner og børshandlede notater (ETN), verdipapirfond og verdipapiriseringer. Innen 2030 kan den totale tokeniserte markedsverdien nå omtrent 2 billioner dollar, hovedsakelig drevet av disse aktivaklassene.

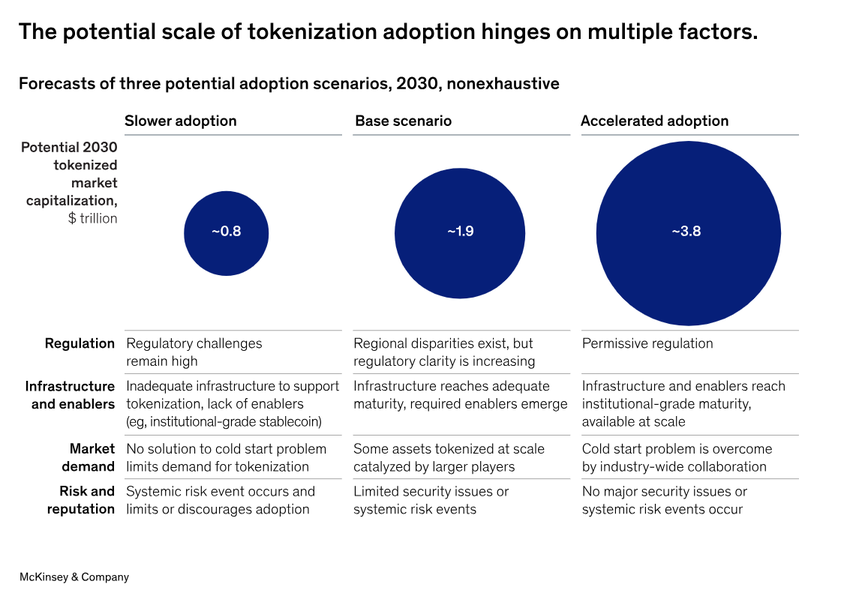

«De pessimistiske og optimistiske scenariene varierer fra henholdsvis rundt 1 billion dollar til rundt 4 billioner dollar,» la McKinsey-analytikere til.

Les mer: Hvordan investere i virkelige kryptoaktiva (RWA)?

Dette tallet står i kontrast til september 2022-prognosen fra ADDX og BCG, som estimerte at det globale markedet for tokenisering av illikvide eiendeler kunne nå 16 billioner dollar innen 2030. Disse forskjellige projeksjonene fremhever forskjellige perspektiver på hastigheten og omfanget av tokeniseringsadopsjon.

Videre påpekte rapporten at en av de mest overbevisende aspektene ved tokenisering er potensialet til å demokratisere tilgangen til tradisjonelt eksklusive investeringer. Ved å senke minimumsinvesteringsstørrelsene gjør tokenisering det mulig for et bredere spekter av investorer å delta i eiendeler med høy verdi.

Denne demokratiseringen er tydelig i regioner som Thailand og Filippinene. Utstedelsen av tokeniserte obligasjoner i disse områdene har gjort det mulig for småbillettinvestorer å engasjere seg gjennom fraksjonelt eierskap.

Gjenkjøpsavtaler, eller “repos”, er også et vellykket brukstilfelle for tokenisering. Finansinstitusjoner som Goldman Sachs handler for tiden billioner av dollar av månedlig repo-volum ved hjelp av tokeniserte plattformer.

“På driftssiden automatiserer smart-kontrakt-aktivert utførelse daglig livssyklusstyring (for eksempel sikkerhetsvurdering og marginpåfylling). Det reduserer feil og oppgjørsfeil og forenkler rapportering; 24/7 øyeblikkelig oppgjør og on-chain data forbedrer også kapitaleffektiviteten gjennom intradag likviditet for kortsiktig lån og forbedret sikkerhetsbruk, “utdypet McKinsey-analytikere.

Overvinne regulatoriske og “Cold Start” -utfordringer

Til tross for de klare fordelene og økende momentum, erkjenner rapporten at utbredt adopsjon av tokenisering står overfor flere utfordringer, inkludert regulatoriske hindringer. En stor utfordring er kompleksiteten ved å modernisere eksisterende infrastruktur i en reguleringstung industri.

“I mange jurisdiksjoner mangler den regulatoriske og juridiske sikkerheten for å engasjere seg med noen form for digitale eiendeler, og kritiske muliggjørere, for eksempel utbredt tilgjengelighet av engros tokeniserte kontanter og innskudd for oppgjør, har ennå ikke blitt levert,” skisserte rapporten.

I tillegg til regulatoriske utfordringer, understreker McKinseys rapport viktigheten av å overvinne “kaldstart” -problemet for å oppnå sann skala i tokenisering. Denne utfordringen oppstår fra behovet for nettverkseffekter, der investorer fanger reell verdi fra kostnadsbesparelser, høyere likviditet eller forbedret etterlevelse.

Les mer: Hva er virkningen av tokenisering av virkelige eiendeler (RWA)?

Rapporten introduserer imidlertid konseptet med minimum levedyktige verdikjeder (MVVC) for å løse kaldstartproblemet. MVVC-er samarbeider med finansinstitusjoner og andre interessenter for å skape sammenkoblede infrastrukturer som støtter tokeniserte eiendeler. Eksempler inkluderer blockchain-baserte repo-økosystemer som drives av Broadridge og JPMorgans Onyx-plattform i samarbeid med Goldman Sachs og BNY Mellon.